|

|

C-58/14 Amazon EU - Dom

DOMSTOLENS DOM (Syvende Afdeling)

11. juni 2015

»Præjudiciel forelæggelse – forordning (EØF) nr. 2658/87 – toldunion og fælles toldtarif – kombineret nomenklatur – position 8543 70 – elektriske maskiner og apparater med selvstændig funktion, ikke andetsteds tariferet i kapitel 85 i den kombinerede nomenklatur – underposition 8543 70 10 og 8543 70 90 – e-bogslæsere med oversættelses- og ordbogsfunktion«

I sag C-58/14,

angående en anmodning om præjudiciel afgørelse i henhold til artikel 267 TEUF, indgivet af Bundesfinanzhof (Tyskland) ved afgørelse af 12. november 2013, indgået til Domstolen den 6. februar 2014, i sagen:

Hauptzollamt Hannover

mod

Amazon EU Sàrl,

har

DOMSTOLEN (Syvende Afdeling)

sammensat af afdelingsformanden, J.-C. Bonichot, og dommerne A. Arabadjiev og J.L. da Cruz Vilaça (refererende dommer),

generaladvokat: P. Cruz Villalón

justitssekretær: A. Calot Escobar,

på grundlag af den skriftlige forhandling,

efter at der er afgivet indlæg af:

– Hauptzollamt Hannover ved T. Röper

– Amazon EU Sàrl ved Rechtsanwälte S. Maunz og H. Menzel

– Europa-Kommissionen ved A. Caeiros og B.-R. Killmann, som befuldmægtigede,

og idet Domstolen efter at have hørt generaladvokaten har besluttet, at sagen skal pådømmes uden forslag til afgørelse,

afsagt følgende

Dom

Anmodningen om præjudiciel afgørelse vedrører fortolkningen af underposition 8543 70 10 og 8543 70 90 i den kombinerede nomenklatur (herefter »KN«), der findes i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og Den Fælles Toldtarif (EFT L 256, s. 1), som ændret ved Kommissionens forordning (EF) nr. 861/2010 af 5. oktober 2010 (EUT L 284, s. 1) (herefter »forordning nr. 2658/87«).

Anmodningen er indgivet i forbindelse med en tvist mellem Hauptzollamt Hannover (hovedtoldkontoret i Hannover, Tyskland, herefter »HZA«) og Amazon EU Sàrl (herefter »Amazon«) vedrørende tarifering af læseapparater til elektroniske bøger (e-bogslæsere) i KN.

Retsforskrifter

I medfør af artikel 12, stk. 1, i forordning nr. 2658/87 vedtager Europa-Kommissionen hvert år en forordning indeholdende en fuldstændig udgave af KN sammen med toldsatserne, således som det følger af de foranstaltninger, der er vedtaget af Rådet for Den Europæiske Union eller Kommissionen. Denne forordning anvendes fra den 1. januar det følgende år.

Den affattelse af KN, der finder anvendelse i hovedsagen, er den, der følger af forordning nr. 861/2010, som trådte i kraft den 1. januar 2011.

KN’s del I indeholder en række indledende bestemmelser. I denne dels afsnit I om de almindelige bestemmelser fastsætter punkt A med overskriften »Almindelige tariferingsbestemmelser vedrørende [KN]« følgende:

»Tariferingen af varer i [KN] sker efter følgende regler:

1. Overskrifter til afsnit, kapitler og underkapitler tjener alene til orientering; tariferingen skal ske med hjemmel i positionsteksterne og de til afsnit og kapitler knyttede bestemmelser samt, for så vidt det ikke strider mod de nævnte tekster og bestemmelser, efter nedenstående regler.

[…]

3. Såfremt varer ved anvendelse af ovennævnte punkt 2 b) eller af andre årsager kan henføres under to eller flere positioner, afgøres tariferingen efter følgende regler:

a) Den position, der har den mest specificerede varebeskrivelse, skal foretrækkes for positioner med en mere almindelig varebeskrivelse. Såfremt to eller flere positioner hver for sig kun nævner en del af de materialer, som indgår i blandinger eller sammensatte varer, eller en del af varer i sæt til detailsalg, betragtes disse positioner som lige specificerede for disse varer, selv om en af dem giver en mere fuldstændig eller præcis beskrivelse af varerne.

[…]

6. Tariferingen af varer i underpositionerne inden for en position skal ske med hjemmel i underpositionsteksterne og de dertil hørende bestemmelser samt – med de fornødne tillempninger – efter ovennævnte bestemmelser, idet kun underpositioner på samme niveau er sammenlignelige. For denne bestemmelse gælder, at også relevante afsnits- og kapitelbestemmelser finder anvendelse, medmindre andet følger af sammenhængen.«

KN’s del II indeholder et afsnit XVI med titlen »Maskiner og apparater samt mekaniske redskaber; elektrisk materiel; dele dertil; lydoptagere og lydgengivere samt billed- og lydoptagere og billed- og lydgengivere til fjernsyn; dele og tilbehør dertil«. Bestemmelse 3 i dette afsnit lyder således:

»Når andet ikke er bestemt, tariferes kombinerede maskiner, der består af to eller flere maskiner, der er sammenbygget til en enhed, samt andre maskiner, der er indrettet til at udføre to eller flere funktioner (komplementære eller alternative), efter den pågældende kombinations eller maskines hovedfunktion.«

Dette afsnit indeholder kapitel 84 om atomreaktorer; kedler; maskiner og apparater samt mekaniske redskaber; dele dertil, og kapitel 85, der vedrører elektriske maskiner og apparater, elektrisk materiel samt dele dertil; lydoptagere og lydgengivere samt billed- og lydoptagere og billed- og lydgengivere til fjernsyn samt dele og tilbehør dertil. Bestemmelse 5 E) i kapitel 84 fastsætter følgende:

»Maskiner, som er sammenbygget eller forbundet med en automatisk databehandlingsmaskine og udfører en selvstændig funktion, bortset fra databehandling, tariferes i positionen for den pågældende arbejdsfunktion, eller, hvis en sådan ikke findes, i en relevant opsamlingsposition.«

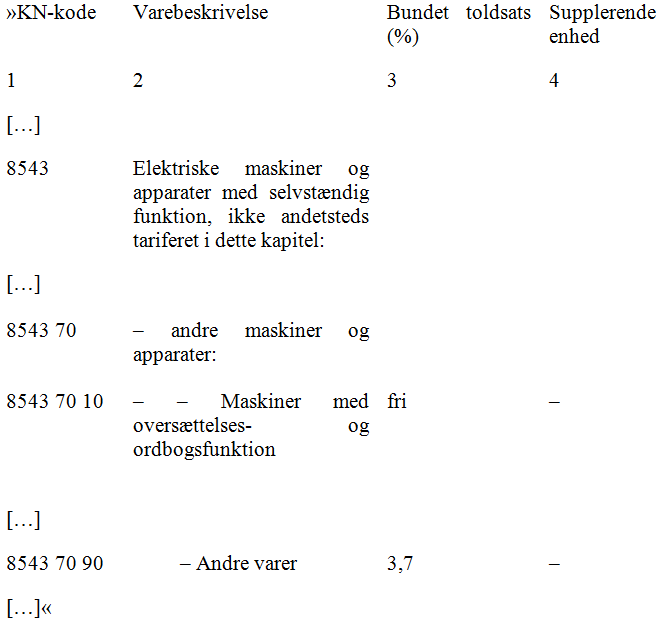

KN’s kapitel 85 omfatter bl.a. følgende positioner og underpositioner:

På tidspunktet for de faktiske omstændigheder i hovedsagen var toldsatsen ved indførsel af varer tariferet i underposition 8543 70 90 i KN på 3,7%, hvorimod maskiner og apparater henhørende under KN-underposition 8543 70 10 var fritaget for toldafgift.

I henhold til artikel 9, stk. 1, litra a), andet led, i forordning nr. 2658/87 og efter den i denne forordnings artikel 10 fastsatte fremgangsmåde udarbejder Kommissionen forklarende bemærkninger til KN. De forklarende bemærkninger, som er offentliggjort den 6. maj 2011 i Den Europæiske Unions Tidende (EUT C 137, s. 1), og som finder anvendelse på de faktiske omstændigheder i hovedsagen, fastsætter følgende vedrørende underposition 8543 70 90:

»8543 Elektriske maskiner og apparater med selvstændig funktion, ikke andetsteds tariferet i dette kapitel

8543 70 90 Andre varer

Denne underposition omfatter bl.a.:

[…]

Underpositionen omfatter også små elektroniske apparater uden fundament (herunder såkaldte »minicomputere«), som, afhængigt af de anvendte hukommelsesmoduler, kan oversætte ord og sætninger til et valgt fremmedsprog. Disse apparater er forsynet med et alfanumerisk tastatur og et firkantet display (skærm). Undtaget fra underpositionen er lignende apparater med regnefunktioner (pos. 8470).«

De faktiske omstændigheder i hovedsagen og de præjudicielle spørgsmål

Amazon er et selskab, der bl.a. indfører e-bogslæsere. Ud over den hard- og software, der er nødvendig for læsning af elektroniske bøger, indeholder e-bogslæserne også en mulighed for at vælge en tekst-til-tale-facilitet, et program til gengivelse af audioformater og en ordbogsfunktion. Ordbøgerne Oxford American Dictionary og Oxford dictionary of English er således præinstalleret på e-bogslæserne, og flere ordbøger kan downloades og installeres.

E-bogslæsere, der blev indført i Tyskland af Amazon i juni måned 2011, blev tariferet i KN-underposition 8543 70 90 af de kompetente toldmyndigheder. I juli måned 2011 gjorde Amazon indsigelse mod denne tarifering. Ved afgørelse af 20. oktober 2011 omtariferede Hauptzollamt Itzehoe (hovedtoldkontoret i Itzehoe, Tyskland), der var det kompetente organ på daværende tidspunkt, e-bogslæserne i KN-underposition 8543 70 10. Den 26. oktober 2011 anmodede Amazon HZA om en bindende tariferingsoplysning og foreslog, at e-bogslæserne blev tariferet i KN-underposition 8543 70 10. Med den bindende tariferingsoplysning tariferede HZA imidlertid samme e-bogslæsere i KN-underposition 8543 70 90 med den begrundelse, at deres hovedfunktion er reproduktion af bøger, der er lagrede i elektronisk form, og ikke oversættelse eller ordbogsopslag.

Amazon anlagde derfor sag ved Finanzgericht Hamburg (skatteretten i Hamborg, Tyskland), som ved dom af 14. februar 2013 pålagde HZA at udstede en bindende tariferingsoplysning, hvormed de i hovedsagen omhandlede e-bogslæsere blev tariferet i KN-underposition 8543 70 10. HZA har iværksat revisionsanke ved Bundesfinanzhof (forbundsskattedomstolen) til prøvelse af denne dom.

Den foreliggende ret er af den opfattelse, at når et apparat er genstand for tarifering i KN, skal den underpositionen, der har den mest specificerede beskrivelse af dette apparat, foretrækkes for underpositioner med en mere almindelig beskrivelse. Retten understreger, at betingelserne for anvendelsen den almindelige tariferingsbestemmelse i KN’s del I, afsnit I, punkt A, nr. 3, litra a), ikke er opfyldt, idet der ikke er to underpositioner, der kan tages i betragtning i forbindelse med tariferingen af de i hovedsagen omhandlede e-bogslæsere. KN-underposition 8543 70 90 udgør således ikke en anden mulighed for tarifering i denne bestemmelses forstand. Eftersom det alene er en opsamlingsunderposition, kan den kun anvendes i tilfælde, hvor tarifering i en mere specificeret underposition ikke er mulig, hvilket ikke var tilfældet i den i hovedsagen omhandlede situation.

På denne baggrund har Bundesfinanzhof besluttet at udsætte sagen og forelægge Domstolen følgende præjudicielle spørgsmål:

»1) Skal varebeskrivelsen i [KN-underposition 8543 70 10] fortolkes således, at kun apparater, som udelukkende har oversættelses- og ordbogsfunktion, skal tariferes deri?

2) Såfremt spørgsmål 1 skal besvares benægtende:

Skal også apparater, i hvilke oversættelses- og ordbogsfunktionen ikke er væsentlig i forhold til deres hovedfunktion (her læsefunktionen), tariferes i [KN-underposition 8543 70 10]?«

Om de præjudicielle spørgsmål

Med sine præjudicielle spørgsmål, der skal behandles samlet, ønsker den forelæggende ret nærmere bestemt oplyst, om KN skal fortolkes således, at en e-bogslæser med oversættelses- og ordbogsfunktion skal tariferes i underposition 8543 70 som elektrisk maskine med oversættelses- og ordbogsfunktion eller i underposition 8543 70 90 som et andet elektrisk apparat.

Indledningsvis bemærkes, at når Domstolen er forelagt en anmodning om præjudiciel afgørelse vedrørende tarifering, er dens opgave i højere grad at oplyse den nationale ret om de kriterier, ved anvendelse af hvilke den nationale ret er i stand til at tarifere de i hovedsagen omhandlede varer korrekt i KN, end selv at foretage denne tarifering (dom Rohm Semiconductor, C-666/13, EU:C:2014:2388, præmis 23 og den deri nævnte retspraksis).

Det tilkommer bl.a. den nationale ret i en situation som den i hovedsagen omhandlede at fastslå, hvilke hovedfunktioner og tillægsfunktioner den vare, der skal tariferes, har.

Således som det fremgår af ordlyden af det andet præjudicielle spørgsmål, jf. denne doms præmis 15, er den forelæggende ret af den opfattelse, at hovedfunktionen for de e-bogslæsere, der er omhandlet i den sag, der har givet anledning til denne anmodning om præjudiciel afgørelse, er en læsefunktion.

Der skal herved henvises til, at det følger af såvel retssikkerheds- som kontroltekniske hensyn, at det afgørende kriterium for tarifering af varer normalt vil være disses objektive karakteristika og egenskaber som beskrevet i den enkelte position i KN og de supplerende bestemmelser til dennes afsnit og kapitler (jf. bl.a. dom Digitalnet m.fl., C-320/11, C-330/11, C-382/11 og C-383/11, EU:C:2012:745, præmis 27 og den deri nævnte retspraksis).

Den forelæggende ret har med rette gjort gældende, at der i KN ikke findes en underposition, hvis ordlyd udtrykkeligt henviser til et elektrisk apparat, som har en læsefunktion som hovedfunktion.

Imidlertid kan det af den omstændighed, at der ikke findes en underposition i KN, der nøjagtigt svarer til et apparats hovedfunktion, ikke udledes, at dette apparat skal tariferes i en specifik underposition på grundlag af en af apparatets tillægsfunktioner.

Ved tarifering af en vare skal dennes hovedfunktion nemlig tages i betragtning. KN’s del II, afsnit XVI, bestemmelse 3, fastsætter således bl.a., at en maskine, der er indrettet til at udføre to eller flere funktioner, tariferes efter den pågældende maskines hovedfunktion.

Domstolen har ligeledes allerede understreget, at det med henblik på at tarifere en vare er nødvendigt at tage i betragtning, hvad forbrugerne anser for hoved- eller tillægsegenskab (jf. i denne retning dom British Sky Broadcasting Group og Pace, C-288/09 og C-289/09, EU:C:2011:248, præmis 77).

Ved tarifering af en vare skal således ikke dens tillægsfunktioner, men dens hovedfunktion, tages i betragtning, og det gælder også i tilfælde, hvor der, således som det er tilfældet i hovedsagen, ikke findes en underposition i KN, der specifikt svarer til denne hovedfunktion.

Det følger heraf, at i mangel af en underposition i KN, der svarer til en vares hovedfunktion, bør denne vare tariferes i en opsamlingsunderposition i KN, i det foreliggende tilfælde i underposition 8543 70 90.

De præjudicielle spørgsmål skal derfor besvares med, at KN skal fortolkes således, at en e-bogslæser med oversættelses- og ordbogsfunktion skal tariferes i underposition 8543 70 90 og ikke i underposition 8543 70 10, når disse funktioner ikke er e-bogslæserens hovedfunktion, hvilket det tilkommer den forelæggende ret at efterprøve.

Sagens omkostninger

Da sagens behandling i forhold til hovedsagens parter udgør et led i den sag, der verserer for den forelæggende ret, tilkommer det denne at træffe afgørelse om sagens omkostninger. Bortset fra nævnte parters udgifter kan de udgifter, som er afholdt i forbindelse med afgivelse af indlæg for Domstolen, ikke erstattes.

På grundlag af disse præmisser kender Domstolen (Syvende Afdeling) for ret:

Den kombinerede nomenklatur, der findes i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif, som ændret ved Kommissionens forordning (EF) nr. 861/2010 af 5. oktober 2010, skal fortolkes således, at en e-bogslæser til elektroniske bøger med oversættelses- og ordbogsfunktion skal tariferes i underposition 8543 70 90 og ikke i underposition 8543 70 10, når disse funktioner ikke er e-bogslæserens hovedfunktion, hvilket det tilkommer den forelæggende ret at efterprøve.