|

|

C-499/14 VAD og van Aert - Dom

DOMSTOLENS DOM (Første Afdeling)

10. marts 2016

»Præjudiciel forelæggelse – toldunion og fælles toldtarif – tarifering – kombineret nomenklatur – fortolkning – almindelige bestemmelser – bestemmelse 3, litra b) – begrebet »varer i sæt til detailsalg« – separate pakker«

I sag C-499/14,

angående en anmodning om præjudiciel afgørelse i henhold til artikel 267 TEUF, indgivet af Hof van Cassatie (kassationsdomstol, Belgien) ved afgørelse af 4. november 2014, indgået til Domstolen den 10. november 2014, i sagen:

VAD BVBA,

Johannes Josephus Maria van Aert

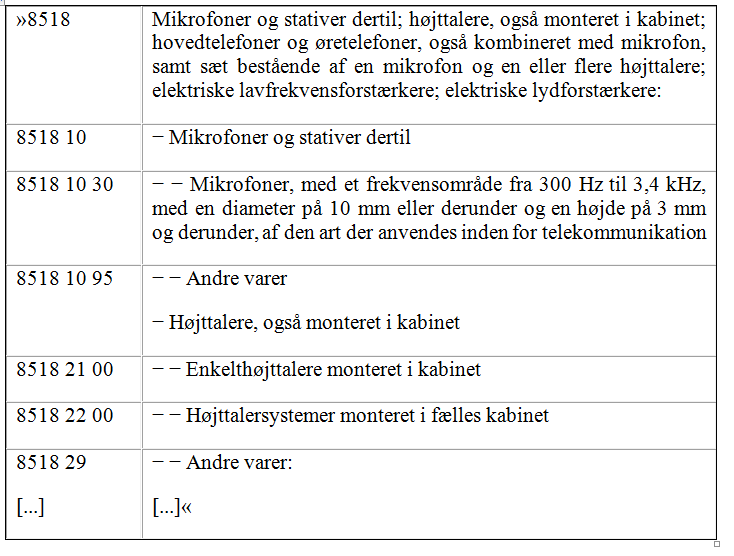

mod

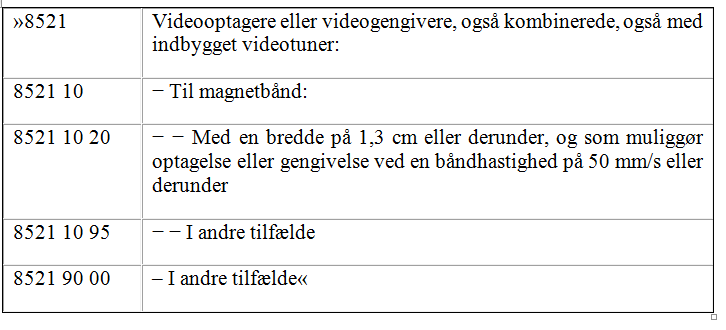

Belgische Staat,

har

DOMSTOLEN (Første Afdeling)

sammensat af Domstolens vicepræsident, A. Tizzano, som fungerende formand for Første Afdeling, og dommerne F. Biltgen, E. Levits, M. Berger og S. Rodin (refererende dommer),

generaladvokat: P. Cruz Villalón

justitssekretær: A. Calot Escobar,

efter at der er afgivet indlæg af:

– VAD BVBA ved advocaat J. Gevers

– den belgiske regering ved S. Vanrie og M. Jacobs, som befuldmægtigede

– den spanske regering ved A. Gavela Llopis, som befuldmægtiget

– Europa-Kommissionen ved A. Caeiros og W. Roels, som befuldmægtigede,

på grundlag af den skriftlige forhandling,

og idet Domstolen efter at have hørt generaladvokaten har besluttet, at sagen skal pådømmes uden forslag til afgørelse,

afsagt følgende

Dom

1 Anmodningen om præjudiciel afgørelse vedrører fortolkningen af bestemmelse 3, litra b), i de almindelige tariferingsbestemmelser vedrørende den kombinerede nomenklatur, som er indeholdt i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif (EFT L 256, s. 1), i den affattelse, som følger af Kommissionens forordning (EF) nr. 1214/2007 af 20. september 2007 (EUT L 286, s. 1, herefter »KN«).

2 Denne anmodning er blevet indgivet i forbindelse med en tvist mellem VAD BVBA (herefter »VAD«) og dets direktør, Johannes Josephus Maria van Aert, på den ene side, og Belgische Staat (den belgiske stat), på den anden side, vedrørende tarifering af kombinerede video- og audiosystemer samt højttalere.

Retsforskrifter

KN

3 KN, som blev indført ved forordning nr. 2658/87, er baseret på det harmoniserede varebeskrivelses- og varenomenklatursystem (herefter »HS«), der er udarbejdet af Toldsamarbejdsrådet, nu Verdenstoldorganisationen, og som blev oprettet ved den internationale konvention om det harmoniserede varebeskrivelses- og varenomenklatursystem (herefter »HS-konventionen«), der blev indgået i Bruxelles den 14. juni 1983 og godkendt, med ændringsprotokollen hertil af 24. juni 1986, på Det Europæiske Økonomiske Fællesskabs vegne ved Rådets afgørelse 87/369/EØF af 7. april 1987 (EFT L 198, s. 1).

4 I medfør af artikel 12, stk. 1, i forordning nr. 2658/87, som ændret ved Rådets forordning (EF) nr. 254/2000 af 31. januar 2000 (EFT L 28, s. 16), vedtager Europa-Kommissionen hvert år en forordning indeholdende en fuldstændig udgave af KN sammen med toldsatserne, således som denne følger af de foranstaltninger, der er vedtaget af Rådet for Den Europæiske Union eller af Kommissionen. Denne forordning anvendes fra den 1. januar det følgende år.

5 Den affattelse af KN, der finder anvendelse på de faktiske omstændigheder i hovedsagen, er den, der følger af forordning nr. 1214/2007.

6 KN gengiver positionerne og underpositionerne i HS med seks cifre, idet det syvende og ottende ciffer anvendes til at skabe yderligere underpositioner, som er specifikke for systemet.

7 KN’s første del indeholder en række indledende bestemmelser. I denne første dels afsnit I findes de almindelige bestemmelser, herunder afsnit A med overskriften »Almindelige tariferingsbestemmelser vedrørende [KN]« (herefter »de almindelige bestemmelser«), hvori det bestemmes:

»Tariferingen af varer i [KN] sker efter følgende regler:

1. Overskrifter til afsnit, kapitler og underkapitler tjener alene til orientering; tariferingen skal ske med hjemmel i positionsteksterne og de til afsnit og kapitler knyttede bestemmelser samt, for så vidt det ikke strider mod de nævnte tekster og bestemmelser, efter nedenstående regler.

[...]

3. Såfremt varer ved anvendelse af ovennævnte punkt 2 b) eller af andre årsager kan henføres under to eller flere positioner, afgøres tariferingen efter følgende regler:

a) Den position, der har den mest specificerede varebeskrivelse, skal foretrækkes for positioner med en mere almindelig varebeskrivelse. Såfremt to eller flere positioner hver for sig kun nævner en del af de materialer, som indgår i blandinger eller sammensatte varer, eller en del af varer i sæt til detailsalg, betragtes disse positioner som lige specificerede for disse varer, selv om en af dem giver en mere fuldstændig eller præcis beskrivelse af varerne.

b) Når den foran under a) nævnte regel ikke kan anvendes ved tariferingen af blandinger eller sammensatte varer, bestående af forskellige materialer eller forskellige bestanddele, eller af varer i sæt til detailsalg, tariferes de pågældende varer, som om de bestod af det materiale eller den bestanddel, der er karaktergivende, for så vidt udøvelsen af et skøn herover forekommer mulig.

c) Når hverken den foran under a) eller den foran under b) angivne regel kan anvendes ved tariferingen, henføres varen under den position, som har det højeste nummer blandt de positioner, der i lige grad kan komme i betragtning.

[...]«

8 KN’s anden del, som indeholder skemaet over toldafgifter, omfatter et afsnit XVI med overskriften »Maskiner og apparater samt mekaniske redskaber; elektrisk materiel; dele dertil; lydoptagere og lydgengivere samt billed- og lydoptagere og billed- og lydgengivere til fjernsyn; dele og tilbehør dertil«.

9 KN’s kapitel 85, der er at finde i dette afsnit XVI, bærer overskriften »Elektriske maskiner og apparater, elektrisk materiel samt dele dertil; lydoptagere og lydgengivere samt billed- og lydoptagere og billed- og lydgengivere til fjernsyn samt dele og tilbehør dertil«.

10 Pos. 8518 i KN er sålydende:

11 Pos. 8521 i KN har følgende ordlyd:

Retningslinjerne

12 Retningslinjerne for tarifering i den kombinerede nomenklatur af varer i sæt til detailsalg (EUT C 105, s. 1, herefter »retningslinjerne«), som er udarbejdet af Kommissionen, fastsætter bl.a.:

»Under [bestemmelse 3, litra b), i de almindelige bestemmelser] forstås ved begrebet »varer i sæt til detailsalg« varer, som:

a) består af mindst to forskellige varer, som kan henføres under forskellige positioner

b) består af produkter eller varer, der er sammenpakket med henblik på opfyldelse af et specielt behov eller udøvelsen af en bestemt aktivitet, og

c) er emballeret, således at de kan sælges direkte til brugerne uden ompakning (f.eks. i dåser, æsker, eller opsat på karton).

[...]

Alle ovennævnte betingelser skal være opfyldt.

[...]«

13 Hvad nærmere bestemt angår den betingelse, hvorefter varer skal være emballeret således, at de kan sælges direkte til brugerne uden ompakning, fastsætter retningslinjerne:

»1) I henhold til denne bestemmelse er det nødvendigt, at alle nedenfor nævnte betingelser er opfyldt, for at varen skal kunne betragtes som et »sæt«:

a) [A]lle artiklerne i »sættet« frembydes samtidigt og på samme angivelse.

b) [A]lle artiklerne foreligger i den samme pakning, [f.eks.] en bærepose, plastikpose, æske, net eller (emballeret eller ikke) bundet sammen med [f.eks.] trådforstærket tape osv.

c) [A]lle artikler er emballeret, således at de kan sælges direkte til brugerne uden ompakning.

2) Men som en undtagelse fra [punkt] (1)(b) kan varer i sæt til detailsalg foreligge i separate pakker, når det er begrundet, [f.eks.] på grund af varernes sammensætning ([f.eks.] størrelse, vægt, form, kemisk sammensætning), af transport- eller sikkerhedshensyn, forudsat at det er med henblik på salg direkte til brugere uden ompakning.

Det kan kun accepteres, hvis:

varerne foreligger i »afpassede antal«, [f.eks.] et spisebord (med plads til 4 personer) og 4 spisestole; i modsætning til »ikke afpassede antal«, for eksempel 3 spiseborde (med plads til 4 personer) og 1 spisestol,

og

b) varerne er pakket i en form, som klart angiver, at de hører sammen, [f.eks.]:

i) pakkerne skal klart henvise til hinanden (nummereret, med billeder, handelsbetegnelse osv.), eller

ii) papirerne angiver, at de pågældende varer er i separate pakninger, men hører sammen.«

HS

14 I henhold til HS-konventionens artikel 3, stk. 1, forpligter hver af de kontraherende parter sig til at drage omsorg for, at dens toldnomenklatur og statistiske nomenklatur er i overensstemmelse med HS, at anvende samtlige positioner og underpositioner i dette system, uden tilføjelser eller ændringer, samt de dertil knyttede koder, og at følge nummerordenen i nævnte system. Den samme bestemmelse fastsætter, at hver af de kontraherende parter ligeledes forpligter sig til at anvende de almindelige tariferingsbestemmelser vedrørende HS samt alle bestemmelser til de forskellige afsnit, kapitler og underpositioner i HS og til ikke at ændre omfanget heraf.

15 WCO, der er oprettet ved den internationale konvention om oprettelse af Toldsamarbejdsrådet, indgået i Bruxelles den 15. december 1950, godkender på de i HS-konventionens artikel 8 fastsatte betingelser de forklarende bemærkninger, som vedtages af det i konventionens artikel 6 omhandlede HS-udvalg.

16 Den forklarende bemærkning til den almindelige tariferingsbestemmelse 3, litra b), vedrørende HS, der er indeholdt i de forklarende bemærkninger, som er vedtaget af dette udvalg, i den affattelse, som fandt anvendelse på tidspunktet for de faktiske omstændigheder i hovedsagen (herefter »de forklarende bemærkninger til HS«), har følgende ordlyd:

»[...]

(VI) Den anden fremgangsmåde kommer kun til anvendelse på:

1) blandinger

2) sammensatte varer bestående af forskellige materialer

3) sammensatte varer bestående af forskellige bestanddele

4) varer i sæt til detailsalg. Reglen anvendes kun i tilfælde, hvor punkt 3 a) ikke kan benyttes.

(VII) I alle disse tilfælde tariferes varerne, som om de bestod af det materiale eller den bestanddel, der giver varen dens væsentlige karakter.

[...]

(X) Ved anvendelse af denne regel forstås ved »varer i sæt til detailsalg« varer, som opfylder følgende betingelser:

a) de skal bestå af mindst to forskellige varer, som kan henføres til forskellige positioner. Som følge heraf kan f.eks. seks fonduegafler ikke anses som sæt i relation til dette punkt

b) de skal bestå af produkter eller varer, som er sammenpakket med henblik på opfyldelsen af et specielt behov eller udøvelsen af en bestemt aktivitet

c) de skal være emballeret således, at de kan sælges direkte til brugerne uden ompakning (f.eks. i dåser, æsker eller opsat på karton).«

Tvisten i hovedsagen og det præjudicielle spørgsmål

17 Det fremgår af forelæggelsesafgørelsen, at VAD, som Johannes Josephus Maria van Aert er direktør for, den 10., den 11. og den 23. januar 2008 som toldspeditør i eget navn, men for Zicplay SA’s regning og i opdrag af Transmar Logistics oprettede tre »IM4«-importangivelser til validering hos toldmyndighederne i Antwerpen (Belgien) for kombinerede video- og audiosystemer benævnt »micro Z 99 DVBT«, og bestående af dels et apparat, der kombinerer en dvd-afspiller, en USB-forbindelse, en FM-tuner, en TFT-skærm med flydende krystaller (LCD), en mp3-afspiller og en tv-tuner (herefter »de kombinerede audio/video-systemer«), dels aftagelige højttalere, med henblik på disse varers overgang til fri omsætning og forbrug.

18 Disse varer var under transporten adskilt og angivet særskilt for hver enkelt komponent i »IM4«-importangivelserne.

19 Apparaterne »micro Z 99 DVBT« blev tariferet i to separate toldpositioner i KN, dvs. dels de kombinerede audio/video-systemer i underposition 8518 1095 90 i KN med betaling af told med en sats på 2,5%, dels de aftagelige højttalere under underposition 8518 2200 90 i KN med betaling af told med en sats på 4,5%.

20 De kombinerede audio/video-systemer samt højttalerne blev således ikke angivet som en samlet vare under KN-underposition 8521 9000 90 med betaling af importtold med en sats på 13,9%.

21 Der blev rejst tiltale mod VAD og Johannes Josephus Maria van Aert ved correctionele rechtbank te Antwerpen (domstolen i straffesager i Antwerpen) for under en forkert benævnelse og ved påførsel af forkerte varetoldtarifkoder på tre importangivelser at have indgivet tre angivelser med henblik på overgang til fri omsætning eller overgang til forbrug af apparaterne »micro Z 99 DVBT« på Unionens toldområde.

22 Ved dom af 6. juni 2012 fandt nævnte ret, at de kombinerede audio/video-systemer skulle have været anset for at være varer i sæt og burde have været tariferet under toldposition 8521 9000 90 i KN. VAD og Johannes Josephus Maria van Aert blev af retten idømt en bøde med solidarisk hæftelse og pålagt at betale den unddragne told og importafgift.

23 Efter iværksættelse af appel til prøvelse af denne dom stadfæstede hof van beroep te Antwerpen (appeldomstolen i Antwerpen) dommen ved dom af 11. september 2013.

24 I denne henseende støttede retten sig på de faktiske omstændigheder, navnlig at de kombinerede audio/video-systemer samt højttalerne var blevet frembudt samlet i tolden i de samme »IM4«-importangivelser, og at disse varer, som det fremgik af dokumentationen herfor, klart udgjorde en enhed for at kunne sælges sammen.

25 Ifølge appelretten udgør varerne imidlertid et sæt til detailsalg, såfremt det godtgøres, at de vil blive udbudt til salg i detailhandelsleddet i en enkelt emballage på en sådan måde, at de er bestemt til at blive frembudt samlet som en enhed inden for rammerne af denne markedsføringskanal. Dette var tilfældet i den foreliggende sag, hvilket også bekræftedes af rækken af faktiske omstændigheder, dvs. indførslen, transporten, faktureringen og den samlede behandling af varerne, den omstændighed, at modtageren er den samme, den visuelle gengivelse af apparatet samt af den omstændighed, at antallet af de indførte sæt højttalere præcist svarer til antallet af de kombinerede audio/video-systemer. Således udgjorde de kombinerede audio/video-systemer og højtalerne et sæt til detailsalg. Den omstændighed, at disse varer på tidspunktet for fortoldningen ikke var frembudt i en enkelt emballage, havde ikke nogen indflydelse på denne konstatering.

26 VAD et Johannes Josephus Maria van Aert iværksatte herefter kassationsanke til prøvelse af sidstnævnte dom ved den forelæggende ret.

27 I denne forbindelse ønsker den forelæggende ret navnlig oplyst, om varer i sæt til detailsalg, der med rette frembydes i tolden i separate pakker, men hvor det er klart, at de udgør en enhed, og er bestemt til at udbydes til salg i detailhandelen, må betragtes som »varer i sæt til detailsalg« som omhandlet i bestemmelse 3, litra b), i de almindelige bestemmelser, selv om varerne først efter angivelsen er blevet emballeret sammen med henblik på udbydelse til detailsalg.

28 Under disse omstændigheder har Hof van Cassatie (kassationsdomstolen) besluttet at udsætte sagen og forelægge Domstolen følgende præjudicielle spørgsmål:

»Skal varer i sæt til detailsalg, der frembydes for toldvæsenet i særskilte emballager, fordi dette er begrundet, men hvor det er tydeligt, at de hører sammen og er bestemt til at udbydes til salg i detailhandelen, betragtes som varer i sæt til detailsalg som omhandlet i bestemmelse 3, litra b), i de almindelige […]bestemmelser, selv om varerne efter angivelsen til toldvæsnet er blevet emballeret sammen med henblik på udbydelse til detailsalg?«

Om det præjudicielle spørgsmål

29 Med det præjudicielle spørgsmål ønsker den forelæggende ret nærmere bestemt oplyst, om og i hvilket omfang bestemmelse 3, litra b), i de almindelige bestemmelser kan fortolkes således, at varer som de i hovedsagen omhandlede, der frembydes til toldbehandling i separate pakker og først herefter emballeres sammen, ikke desto mindre kan betragtes som »varer i sæt til detailsalg« som omhandlet i denne bestemmelse, og således henhører under en og samme toldposition, når det er godtgjort, at disse varer, under hensyn til andre objektive faktorer, udgør en enhed og som sådan er bestemt til at udbydes til salg i detailhandelen.

30 Det skal indledningsvis bemærkes, at bestemmelse 3, litra b), i de almindelige bestemmelser, der navnlig regulerer tariferingen af varer i sæt til detailsalg, kun finder anvendelse, såfremt de pågældende produkter kan henføres under forskellige positioner i KN, og når tariferingen ikke kan ske i medfør af bestemmelse 3, litra a), i nævnte almindelige bestemmelser, dvs. når den ikke kan ske under en position med en mere specificeret varebeskrivelse, som skal foretrækkes for positioner med mere almindelig varebeskrivelse (jf. i denne retning domme dom Telefunken Fernseh und Rundfunk, 163/84, EU:C:1985:396, præmis 36 og 37, og Kurcums Metal, C-558/11, EU:C:2012:721, præmis 36).

31 Selv om betingelserne for anvendelse af bestemmelse 3, litra b), i de almindelige bestemmelser umiddelbart synes opfyldt for så vidt angår de i hovedsagen omhandlede produkter, tilkommer det denne ret at foretage den i denne henseende nødvendige vurdering, og at efterprøve, om disse varer kan tariferes i forskellige KN-positioner, hvoraf ingen kan betragtes som værende den mest specificerede som omhandlet i bestemmelse 3, litra b), i de almindelige bestemmelser (jf. i denne retning domme Kurcums Metal, C-558/11, EU:C:2012:721, præmis 28, og Vario Tek, C-178/14, EU:C:2015:152, præmis 18).

32 Hvad angår det forelagte spørgsmål skal det fremhæves, at de forklarende bemærkninger til HS og retningslinjerne, for så vidt angår bestemmelse 3, litra b), i de almindelige bestemmelser, bl.a. fastsætter, at kun varer, der er »emballeret således, at de kan sælges direkte til brugerne uden ompakning«, kan betragtes som »varer i sæt til detailsalg« i denne bestemmelses forstand. I den foreliggende sag er det imidlertid først efter deres fortoldning, at de i hovedsagen omhandlede varer blev ompakket med henblik på at blive solgt som udgørende en enhed, hvilket ifølge den forelæggende ret kan have til følge, at de udelukkes fra begrebet om »varer i sæt til detailsalg«, således som det er præciseret i de nævnte forklarende bemærkninger til HS og retningslinjerne.

33 I denne henseende har Domstolen fastslået, at de forklarende bemærkninger, der for så vidt angår KN er udarbejdet af Kommissionen og for så vidt angår HS er udarbejdet af Verdenstoldorganisationen, indeholder vigtige, om end ikke-bindende, bidrag til fortolkningen af de forskellige toldpositioners rækkevidde (jf. bl.a. domme Digitalnet, C-320/11, C-330/11, C-382/11 og C-383/11, EU:C:2012:745, præmis 33, og Data I/O, C-297/13, EU:C:2014:331, præmis 33).

34 Indholdet af de forklarende bemærkninger skal derfor være i overensstemmelse med bestemmelserne i KN og må ikke ændre disses rækkevidde (domme JVC France, C-312/07, EU:C:2008:324, præmis 34, og Vario Tek, C-178/14, EU:C:2015:152, præmis 22). Dette gælder så meget desto mere med hensyn til retningslinjerne, for så vidt som Kommissionen her har præciseret rækkevidden, som begrebet »varer i sæt til detailsalg« som omhandlet i bestemmelse 3, litra b), i de almindelige bestemmelser ifølge Kommissionen skal have.

35 Det må således for det første konstateres, at det under alle omstændigheder hverken fremgår af ordlyden af bestemmelse 3, litra b), i de almindelige bestemmelser, eller i øvrigt af de forklarende bemærkninger til HS eller af retningslinjerne, idet de sidstnævnte fastsætter visse undtagelser til kravet om én emballage, at begrebet »sæt« i denne bestemmelses forstand, nødvendigvis, og i alle tilfælde, forudsætter, at de pågældende varer med henblik på toldbehandling frembydes i samme emballageenhed.

36 For det andet skal det bemærkes, at Domstolen har fastslået, at begrebet »sæt« i nævnte bestemmelses forstand forudsætter, at de pågældende varer med henblik på salg indbyrdes er så snævert forbundne, at de ikke blot frembydes sammen til toldbehandling, men at de ligeledes i de forskellige handelsled, navnlig med hensyn til detailsalgsleddet, sædvanligvis udbydes som et hele i en fælles emballage for at dække et behov eller udføre en særlig funktion (jf. i denne retning dom Telefunken Fernseh und Rundfunk, 163/84, EU:C:1985:396, præmis 35).

37 Selv om det i denne henseende ganske vist fremgår af dom Telefunken Fernseh und Rundfunk (163/84, EU:C:1985:396), at disse varer, for at kunne gøres til genstand for en enkelt tarifering som »varer i sæt«, skal frembydes til toldbehandling sammen, følger det dog ikke af denne dom, at de pågældende varer, for at kunne betragtes som sådanne, nødvendigvis skal være i én og samme pakning ved denne transaktion. Begrebet »varer i sæt« henviser snarere til en sammensætning af varer, som sædvanligvis tilbydes, bl.a. i detailhandelen, for at opfylde et behov eller tjene til udøvelsen af en bestemt aktivitet.

38 Den omstændighed, at varerne er i én emballage, når de frembydes i tolden, udgør således ikke en betingelse sine qua non for at fastslå, at de udgør en enhed og dermed udgør et »sæt« som omhandlet i bestemmelse 3, litra b), i de almindelige bestemmelser, men alene et holdepunkt, der giver grundlag for at lægge en sådan konstatering til grund.

39 En modsat fortolkning af begrebet sæt vil i realiteten gøre det muligt for importørerne, ved hjælp af en relativ simpel manøvre, som f.eks. en ompakning eller ved at varerne pakkes sammen med tape, selv at vælge den tarifering af de pågældende varer – enten som en enhed eller adskilt – der er mest fordelagtig for dem.

40 Det følger af Domstolens faste praksis, at en sådan mulighed imidlertid ville være i strid med princippet om, at det afgørende kriterium for tarifering af varer normalt må søges i disses objektive karakteristika og egenskaber, og derfor ville være i strid med formålet om at lette toldkontrollen og den retssikkerhed, der skal ligge til grund for tariferingen (jf. i denne retning bl.a. domme Kurcums Metal, C-558/11, EU:C:2012:721, præmis 29, og Humeau Beaupreau, C-2/13, EU:C:2014:48, præmis 45).

41 Det fremgår desuden i det væsentlige af retspraksis, at afgørelsen af, om de pågældende varer ved frembydelsen heraf i tolden udgør en enhed eller med andre ord, et »sæt« som omhandlet i bestemmelse 3, litra b), i de almindelige bestemmelser, i sidste ende skal foretages under hensyntagen til den måde, hvorpå disse varer er bestemt til at tilbydes forbrugere, dvs. om de frembydes til forbrugerne som et samlet hele (jf. i denne retning dom Telefunken Fernseh und Rundfunk, 163/84, EU:C:1985:396, præmis 35).

42 Endelig, i lighed med, hvad den belgiske regering har gjort gældende, må det konstateres, at den omstændighed, at de pågældende varer i hovedsagen efter deres toldbehandling blev ompakket i én emballage, ikke nødvendigvis indebærer, at disse varer ikke er egnede til direkte salg som en helhed til brugerne uden ompakning. I betragtning af de oplysninger, som den forelæggende ret har fremlagt, synes det faktisk lige så tænkeligt og begrundet, at de kombinerede audio/video-systemer sælges samlet til brugerne i separate kasser, som i en enkelt emballage.

43 Det følger heraf, at den omstændighed, at varerne frembydes i tolden i separate pakker og først emballeres sammen efter deres fortoldning, ikke i sig selv hindrer, at disse varer kan kvalificeres som »varer i sæt til detailsalg« som omhandlet i bestemmelse 3. litra b), i de almindelige bestemmelser, hvis det på tidspunktet for fortoldningen af andre objektive faktorer klar fremgår, at disse varer udgør en enhed og som sådan er bestemt til at sælges i detailhandelen.

44 Sådanne objektive faktorer kan udledes af omstændigheder som dem, der er omhandlet i forelæggelsesafgørelsen, dvs. indførslen, transporten, faktureringen og den samlede behandling af varerne, den omstændighed, at modtageren er den samme, den visuelle gengivelse af apparatet samt af den omstændighed, at antallet af de indførte sæt højttalere præcist svarer til antallet af kombinerede audio/video-systemer. Det tilkommer ikke desto mindre den nationale ret at foretage en bedømmelse af de omstændigheder, der er relevante, for at afgøre, om de i hovedsagen omhandlede varer kan betragtes som værende blevet frembudt i form af sæt.

45 Følgelig skal det forelagte spørgsmål besvares med, at bestemmelse 3, litra b), i de almindelige bestemmelser skal fortolkes således, at varer som de i hovedsagen omhandlede, der frembydes til toldbehandling i separate pakker og først herefter emballeres sammen, ikke desto mindre kan betragtes som »varer i sæt til detailsalg« som omhandlet i denne bestemmelse og således henhører under én og samme toldposition, når det er godtgjort, at disse varer, under hensyn til andre objektive faktorer, hvilket det tilkommer den nationale ret at bedømme, udgør en enhed og som sådan er bestemt til at udbydes til salg i detailhandelen.

Sagens omkostninger

46 Da sagens behandling i forhold til hovedsagens parter udgør et led i den sag, der verserer for den forelæggende ret, tilkommer det denne at træffe afgørelse om sagens omkostninger. Bortset fra nævnte parters udgifter kan de udgifter, som er afholdt i forbindelse med afgivelse af indlæg for Domstolen, ikke erstattes.

På grundlag af disse præmisser kender Domstolen (Første Afdeling) for ret:

Bestemmelse 3, litra b), i de almindelige tariferingsbestemmelser vedrørende den kombinerede nomenklatur, som er indeholdt i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif, i den affattelse, som følger af Kommissionens forordning (EF) nr. 1214/2007 af 20. september 2007, skal fortolkes således, at varer som de i hovedsagen omhandlede, der frembydes til toldbehandling i separate pakker og først herefter emballeres sammen, ikke desto mindre kan betragtes som »varer i sæt til detailsalg« som omhandlet i denne bestemmelse og således henhører under én og samme toldposition, når det er godtgjort, at disse varer, under hensyn til andre objektive faktorer, hvilket det tilkommer den nationale ret at bedømme, udgør en enhed og som sådan er bestemt til at udbydes til salg i detailhandelen.