|

|

C-330/13 Lukoyl Neftohim Burgas - Dom

DOMSTOLENS DOM (Sjette Afdeling)

12. juni 2014

»Præjudiciel forelæggelse – den fælles toldtarif – kombineret nomenklatur – tarifering af varer – vare beskrevet som »tung olie, smøreolie eller anden olie til behandling ved en bestemt proces« – pos. 2707 og 2710 – aromatiske og ikke-aromatiske bestanddele – forholdet mellem den kombinerede nomenklatur og det harmoniserede system«

I sag C-330/13,

angående en anmodning om præjudiciel afgørelse i henhold til artikel 267 TEUF, indgivet af Аdministrativen sad Burgas (Bulgarien) ved afgørelse af 28. maj 2013, indgået til Domstolen den 18. juni 2013, i sagen:

Lukoyl Neftohim Burgas AD

mod

Nachalnik na Mitnicheski punkt Pristanishte Burgas Tsentar pri Mitnitsa Burgas,

har

DOMSTOLEN (Sjette Afdeling)

sammensat af afdelingsformanden, A. Borg Barthet, og dommerne S. Rodin og F. Biltgen (refererende dommer),

generaladvokat: N. Wahl

justitssekretær: A. Calot Escobar,

på grundlag af den skriftlige forhandling,

efter at der er afgivet indlæg af:

– Lukoyl Neftohim Burgas AD ved conseil S. Andronov

– den bulgarske regering ved E. Petranova og J. Atanasov, som befuldmægtigede

– Europa-Kommissionen ved P. Mihaylova og B.-R. Killmann, som befuldmægtigede,

og idet Domstolen efter at have hørt generaladvokaten har besluttet, at sagen skal pådømmes uden forslag til afgørelse,

afsagt følgende

Dom

1 Anmodningen om præjudiciel afgørelse vedrører fortolkningen af pos. 2707 og 2710 i den kombinerede nomenklatur (herefter »KN«), der er indeholdt i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif (EFT L 256, s. 1), som ændret ved Kommissionens forordning (EU) nr. 1006/2011 af 27. september 2011 (EUT L 282, s. 1).

2 Anmodningen er blevet indgivet i forbindelse med en tvist mellem Lukoyl Neftohim Burgas AD (herefter »Lukoyl«) og Nachalnik na Mitnicheski punkt Pristanishte Burgas Tsentar pri Mitnitsa Burgas (chefen for toldstedet i hovedhavnen i Burgas, herefter »Nachalnik«) vedrørende tariferingen af en vare beskrevet som »tung olie, smøreolie, anden olie til behandling ved en bestemt proces«.

Retsforskrifter

Det harmoniserede varebeskrivelses- og varenomenklatursystem

3 Den internationale konvention, der fastlagde det harmoniserede varebeskrivelses- og varenomenklatursystem (herefter »HS«), undertegnet i Bruxelles den 14. juni 1983, samt ændringsprotokollen hertil af 24. juni 1986 blev godkendt på Det Europæiske Økonomiske Fællesskabs vegne ved Rådets afgørelse 87/369/EØF af 7. april 1987 (EFT L 198, s. 1).

4 Toldsamarbejdsrådet – nu Verdenstoldorganisationen – oprettet ved den internationale konvention om oprettelse af nævnte råd, undertegnet i Bruxelles den 15. december 1950, godkender på de betingelser, der er fastsat i artikel 8 i den i foregående præmis anførte HS-konvention, de forklarende bemærkninger til HS og de tariferingsudtalelser, som vedtages af HS-udvalget.

5 De almindelige bemærkninger i de forklarende bemærkninger til HS vedrørende kapitel 27 har følgende ordlyd:

»[...]

Ved betegnelsen »aromatiske bestanddele«, som forekommer i bestemmelse 2 til kapitel 27 og i teksten til pos. 2707, forstås hele molekyler indeholdende en aromatisk del, uanset antallet og længden af sidekæder, og ikke kun de aromatiske dele af disse molekyler.

[...]«

6 Bestemmelse 2 til kapitel 27 er affattet på følgende måde:

»Som »olier udvundet af jordolie eller af rå olier hidrørende fra bituminøse mineraler« (pos. 2710) betragtes også lignende olier samt olier, der hovedsagelig består af blandinger af umættede karbonhydrider, uanset fremstillingsprocessen, for så vidt som deres indhold af ikke-aromatiske forbindelser – beregnet efter vægt – er større end deres indhold af aromatiske forbindelser.

[...]«

7 De forklarende bemærkninger til HS vedrørende pos. 2707 bestemmer bl.a. følgende:

»Denne position omfatter:

[...]

2) Lignende olier og produkter som forannævnte, udvundet ved destillation af lavtemperaturtjære fra stenkul eller anden mineraltjære, ved cyclisering af jordolie, ved afbenzolering af kulgas eller ved andre processer, for så vidt som produkternes indhold af aromatiske bestanddele – beregnet efter vægt – er større end deres indhold af ikke-aromatiske bestanddele.

[...]«

8 Følgende er præciseret i afsnit I, punkt B), i de forklarende bemærkninger til HS vedrørende pos. 2710:

»[...]

Positionen omfatter:

[...]

B) Olier (som de i punkt A nævnte), i hvilke de ikke-aromatiske bestanddele vægtmæssigt er større end de aromatiske bestanddele, og som er fremstillet ved lavtemperatur-destillation af stenkul, ved hydrogenbehandling eller ved enhver anden fremgangsmåde (krakning, omdannelse [osv.]).

Positionen omfatter også blandede alkylener, benævnt tripropylen, tetrapropylen, di-isobutylen, tri-isobytulen [osv.]. Disse produkter er blandinger af umættede acycliske karbonhydrider (bl.a. octylener, nonylener, homologer og isomerer deraf) og mættede acycliske karbonhydrider.

De fremstilles enten ved meget lav polymerisation af propylen, isobutylen eller andre ethylenholdige karbonhydrider eller ved separation (f.eks. fraktioneret destillation) fra visse produkter fremkommet ved krakning af mineralske olier.

[...]

Positionen omfatter heller ikke olier, hvori indholdet af aromatiske bestanddele vægtmæssigt er større end indholdet af ikke-aromatiske bestanddele, hvad enten olierne er udvundet ved cyclisering af jordolie eller ved andre processer (pos. 2707).«

KN

9 Toldtarifering af varer, der indføres i Den Europæiske Union, fastsættes efter KN, som er baseret på HS. Den version af KN, der fandt anvendelse på tidspunktet for de faktiske omstændigheder i hovedsagen, er den, der følger af forordning nr. 2658/87, som ændret ved forordning nr. 1006/2011.

10 KN’s del I indeholder en række indledende bestemmelser. I KN’s afsnit I vedrørende almindelige bestemmelser fastsættes i afdeling A de almindelige regler for fortolkningen af nomenklaturen, hvorefter tariferingen af varer i KN foretages. Det er således bl.a. fastsat, at tariferingen skal ske med hjemmel i positionsteksterne og de til afsnit og kapitler knyttede bestemmelser, idet overskrifter til afsnit, kapitler og underkapitler alene tjener til orientering.

11 I KN’s del II med overskriften »Toldtariffen« omhandler kapitel 27 »Mineralske brændselsstoffer, mineralolier og destillationsprodukter deraf; bituminøse stoffer; mineralsk voks«.

12 Den i dette kapitel indeholdte pos. 2707 i KN har følgende ordlyd:

»2707 Olier og andre produkter fremstillet ved destillation af højtemperaturtjære fra stenkul; lignende produkter, for så vidt som deres indhold af aromatiske bestanddele, beregnet efter vægt, er større end deres indhold af ikke-aromatiske bestanddele«.

13 Pos. 2710 i KN er sålydende:

»2710 Jordolier og olier hidrørende fra bituminøse mineraler, undtagen råolie; præparater, ikke andetsteds tariferet, indeholdende som karaktergivende bestanddel 70 vægtprocent eller derover af jordolier eller af olier hidrørende fra bituminøse mineraler; affaldsolier«.

14 De forklarende bemærkninger til KN vedrørende KN’s underposition 2707 99 91 og 2707 99 99 med overskriften »Andre varer« har i den affattelse, der finder anvendelse på datoen for de faktiske omstændigheder i hovedsagen (EUT 2011 C 137, s. 1), følgende ordlyd:

»Disse underpositioner omfatter især varer, der består af blandinger af karbonhydrider.

Blandt disse varer kan nævnes:

1. Tunge olier (bortset fra rå olier) fremstillet ved destillation af højtemperaturtjære eller lignende produkter, forudsat:

a) der ved destillation op til 250°C overdestilleres mindre end 65 rumfangsprocent, bestemt efter ASTM D 86-67 (reapproved 1972)

b) varernes densitet ved 15°C er større end 1,000 g/cm³

c) varernes nålepenetration er mindst 400 ved 25°C bestemt efter ASTM D 5, og

d) varerne har andre karakteristika end de under pos. 2715 00 00 hørende varer.

Varer, der ikke svarer til de under punkt a)-d) nævnte kriterier, tariferes efter deres beskaffenhed i f.eks. pos. 2707 10 10 til 2707 30 90, 2707 50 10, 2707 50 90, 2708, 2710 19 31 til 2710 19 99, 2713 20 00 eller 2715 00 00.

[...]«

15 De forklarende bemærkninger til KN vedrørende pos. 2707 fastsætter følgende:

»Vedrørende bestemmelsen af indholdet af aromatiske bestanddele henvises til de forklarende bemærkninger til bestemmelse 2 til dette kapitel.«

16 Bestemmelse 2 i de almindelige bemærkninger til de forklarende bemærkninger til KN vedrørende kapitel 27 har følgende ordlyd:

»Ved bestemmelsen af indholdet af aromatiske bestanddele skal følgende metoder anvendes:

– Varer, hvis destillationsslutpunkt er 315°C eller derunder: ASTM D 1319-70.

– Varer, hvis destillationsslutpunkt er højere end 315°C: se de forklarende bemærkninger til dette kapitel, bilag A.«

17 Bilag A til de forklarende bemærkninger til KN vedrørende kapitel 27 med overskriften »Metode til bestemmelse af procentindholdet af aromatiske forbindelser i produkter med slutkogepunkt over 315°C« er sålydende:

»Metodens princip

Man lader prøven, der først er opløst i n-pentan, passere gennem en speciel kromatografikolonne fyldt med silikagel. De ikke-aromatiske karbonhydrider, der er elueret med n-pentan, opsamles derefter og bestemmes ved vejning, når opløsningsmidlet er afdampet.

[...]

Metode

[...]

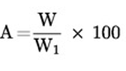

Procenten af ikke-aromatiske karbonhydrider udtrykt i vægt (A) fås af følgende formel:

hvor W1 er prøvens vægt.

Afvigelsen fra 100 er procenten af aromatiske karbonhydrider, som er absorberet af silikagelen.

[...]«

Tvisten i hovedsagen og de præjudicielle spørgsmål

18 Ved forenklet toldangivelse af 2. maj 2012 angav Lukoyl en vare, der blev beskrevet som »tunge olier, smøreolier; andre olier til behandling ved en bestemt proces«, til fri omsætning og til endeligt forbrug. Varen blev angivet i underposition 2710 19 71 i KN.

19 Af toldangivelsen fremgik en pris på 24 269 509 amerikanske dollars (USD). Den 10. maj 2012 betalte Lukoyl 7 250 758,54 bulgarske leva (BGN) i merværdiafgift, idet selskabet var af den opfattelse, at der ikke skyldtes noget i told og punktafgifter.

20 De kompetente toldmyndigheder gennemførte efterfølgende en undersøgelse af dokumenterne vedrørende den pågældende vare, af ledsagedokumenterne og af toldangivelsen. De konstaterede, at det ikke var muligt at tarifere varen ud fra de foreliggende certifikater og dokumenter og udtog derfor stikprøver heraf med henblik på at fastlægge den KN-kode, der skulle anvendes.

21 Stikprøverne blev analyseret af toldvæsenets laboratorium i Ruse (Bulgarien), hvis sagkyndige konkluderede, at den analyserede vare er brændselsolie og nærmere bestemt udgør en direkte destilleret petroleumsolie indeholdende en blanding af karbonhydrider, hvis indhold af aromatiske bestanddele, beregnet efter vægt, er større end indholdet af ikke-aromatiske bestanddele. Denne olie består hverken af benzen, toluen, xylen, naftalen, andre aromatiske karbonhydridblandinger, kreosotolier eller rå olier eller af svovlholdige topfraktioner, basiske produkter, antracen eller fenoler. Analysen blev foretaget i overensstemmelse med den metode, der er anført i bilag A til de forklarende bemærkninger til KN vedrørende kapitel 27 (herefter »metoden i bilag A«).

22 Ved skrivelse af 28. september 2012 meddelte vicedirektøren for toldvæsenet i Sofia (Bulgarien) Nachalnik, at den pågældende vare skulle tariferes i underposition 2707 99 99 i KN henset til resultatet fra toldvæsenets laboratorium i Ruse samt til nr. 1 og 6 i de almindelige bestemmelser til fortolkning af KN, ordlyden af pos. 2707 i KN og de forklarende bemærkninger til HS vedrørende denne position.

23 Som følge heraf traf Nachalnik den 26. oktober 2012 afgørelse om at pålægge Lukoyl dels at berigtige toldpositionen ved at tarifere den omhandlede vare i underposition 2707 99 99 i KN, i henhold til hvilken der skal anvendes en toldsats på 1,7%, dels at betale staten en toldskyld på 616 314,48 BGN, foruden 123 262,90 BGN i merværdiafgift.

24 Lukoyl anlagde søgsmål til prøvelse af denne afgørelse for Administrativen sad Burgas.

25 Denne ret indhentede en udtalelse fra en kemisk sagkyndig, hvis konklusioner i det væsentlige bekræftede konklusionen fra den sagkyndige på toldvæsenets laboratorium i Ruse. Derimod var den førstnævnte sagkyndige af den opfattelse, at den af toldvæsenets laboratorium i Ruse anvendte metode i bilag A ikke er egnet til at bestemme det vægtmæssige forhold mellem de aromatiske og de ikke-aromatiske bestanddele i produkter som det i hovedsagen omhandlede produkt.

26 På denne baggrund har Administrativen sad Burgas besluttet at udsætte sagen og forelægge Domstolen følgende spørgsmål:

»1) Er den metode, der er anført i bilag A til de forklarende bemærkninger til kapitel 27 KN til bestemmelse af [indholdet af] aromatiske bestanddele i produkter i henhold til kapitel 27 KN, i strid med den definition på aromatiske bestanddele, der er indeholdt i de almindelige tariferingsbestemmelser til HS’ kapitel 27? Såfremt der består en sådan modsætning: Hvorledes skal disse bestanddele bestemmes, og er [АSТМ D 2007] egnet hertil og lovlig?

2) Hvilken betydning har begrebet »ikke-aromatiske bestanddele«, der anvendes i de forklarende bemærkninger til kapitel 27 KN og i de forklarende bemærkninger til kapitel 27 i HS samt i bestemmelse 2 til kapitel 27 i HS? Dækker denne betydning begrebet »ikke-aromatiske karbonhydrider« eller er den bredere? Hvis den er bredere end betydningen af det sidstnævnte begreb: Omfatter den da alle bestanddele, der beregnet efter vægt ikke er dækket af begrebet »aromatiske bestanddele«, eller drejer det sig om bestanddele i et produkt som det i hovedsagen omhandlede, der beregnet efter vægt ikke henhører under nogen af de to kategorier – »aromatiske bestanddele« og »ikke-aromatiske bestanddele«?

3) Er det tilladt at anvende en og samme metode til at bestemme såvel de aromatiske som de ikke-aromatiske bestanddele som omhandlet i kapitel 27 KN og kapitel 27 i HS, og i bekræftende fald, hvilken metode er det? Såfremt det ikke er tilladt: Hvilken metode skal da anvendes til at bestemme de aromatiske bestanddele, og hvilken til at bestemme de ikke-aromatiske bestanddele?

4) Hvilken af de to positioner 2707 og 2710 i kapitel 27 KN betegner mest nøjagtigt et produkt af samme beskaffenhed som det i hovedsagen omhandlede produkt?

5) Såfremt begge positioner betegner et produkt af samme beskaffenhed som det i hovedsagen omhandlede produkt lige nøjagtigt: Er det større indhold af aromatiske bestanddele, beregnet efter vægt, da det kriterium, der er karaktergivende?

6) Hvilken af de to positioner 2707 og 2710 refererer til produkter med egenskaber, som mest ligner beskaffenheden af det i hovedsagen omhandlede produkt?

7) Er der en modsætning mellem en del af de forklarende bemærkninger til KN vedrørende underposition 2707 99 91 og 2707 99 99 og bestemmelse 2 til kapitel 27 i HS, eller er sidstnævnte bestemmelse ikke udtømmende, men indeholder blot eksempler?

Ifølge de forklarende bemærkninger til KN vedrørende underposition 2707 99 91 og 2707 99 99 skal »[t]unge olier (bortset fra rå olier) fremstillet ved destillation af højtemperaturtjære [eller lignende produkter]« – hvis de ikke opfylder de fire kumulative betingelser, der er anført i de forklarende bemærkninger til KN vedrørende disse underpositioner – tariferes efter deres beskaffenhed i underposition »2710 19 31 – 2710 19 99«.

I henhold til bestemmelse 2 til kapitel 27 i HS skal der ved udtrykket »jordolier og olier hidrørende fra bituminøse mineraler« i pos. 2710 også forstås lignende olier samt olier, der hovedsagelig består af blandinger af umættede karbonhydrider, uanset fremstillingsprocessen, for så vidt som deres indhold af ikke-aromatiske forbindelser, beregnet efter vægt, er større end deres indhold af aromatiske forbindelser.

8) Er der en modsætning mellem de forklarende bemærkninger til KN vedrørende underposition 2707 99 91 og 2707 99 99 […] og de forklarende bemærkninger til pos. 2710 i HS, afsnit I, punkt B), hvortil de forklarende bemærkninger til kapitel 27 KN henviser […]?

9) Hvilken tekst er den autentiske, og hvilken autentisk betydning har andet afsnit i de forklarende bemærkninger til KN vedrørende underposition 2707 99 91 og 2707 99 99, som på bulgarsk lyder »[mezhdu tezi produkti mogat da se upomenat]« [(blandt disse varer kan nævnes«)], og på engelsk »These products are«?

10) Hvorledes skal et produkt af samme beskaffenhed som det i hovedsagen omhandlede produkt tariferes i de tilfælde, hvor indholdet af aromatiske bestanddele, beregnet efter vægt, er større end indholdet af ikke-aromatiske bestanddele, men produktet ikke opfylder alle fire kumulative betingelser i nr. 1 i de forklarende bemærkninger til underposition 2707 99 91 og 2707 99 99 KN?«

Om de præjudicielle spørgsmål

27 Indledningsvis bemærkes for det første, at når Domstolen er forelagt en anmodning om præjudiciel afgørelse vedrørende tarifering, er dens opgave i højere grad at oplyse den nationale ret om de kriterier, ved anvendelse af hvilke den nationale ret er i stand til at tarifere de pågældende produkter korrekt i KN, end selv at foretage denne tarifering, så meget desto mere som Domstolen ikke nødvendigvis er i besiddelse af alle de hertil nødvendige oplysninger. Den nationale ret er således under alle omstændigheder bedre i stand til at foretage tariferingen (domme Lohmann og Medi Bayreuth, C-260/00 – C-263/00, EU:C:2002:637, præmis 26, Lecson Elektromobile, C-12/10, EU:C:2010:823, præmis 15, og Digitalnet m.fl., C-320/11, C-330/11, C-382/11 og C-383/11, EU:C:2012:745, præmis 61).

28 Det tilkommer derfor den forelæggende ret at foretage tariferingen af de i hovedsagen omhandlede produkter i lyset af Domstolens besvarelse af de af retten forelagte spørgsmål.

29 For det andet bemærkes, at det fremgår af fast retspraksis, at det som led i den samarbejdsprocedure mellem de nationale retter og Domstolen, som er indført ved artikel 267 TEUF, tilkommer denne at give den nationale ret et hensigtsmæssigt svar, som sætter den i stand til at afgøre den tvist, der verserer for den. Ud fra dette synspunkt påhviler det Domstolen i givet fald at omformulere de spørgsmål, der forelægges den (domme Krüger, C-334/95, EU:C:1997:378, præmis 22 og 23, og Byankov, C-249/11, EU:C:2012:608, præmis 57).

30 I den foreliggende sag fremgår det af forelæggelsesafgørelsen, at den nationale ret med sine ti spørgsmål i virkeligheden er i tvivl om fortolkningen af pos. 2707 og 2710 i KN med henblik på tariferingen af et produkt af samme beskaffenhed som det i hovedsagen omhandlede produkt beskrevet som »tung olie, smøreolie, anden olie til behandling ved en bestemt proces«.

31 Med henblik på at give den forelæggende ret et hensigtsmæssigt svar skal disse spørgsmål omformuleres og omgrupperes, således at spørgsmål 2 behandles efter spørgsmål 4-6 for derefter at behandle spørgsmål 1 og 3 efterfulgt af spørgsmål 7-10.

Om spørgsmål 4-6

32 Med spørgsmål 4-6, som skal behandles samlet, ønsker den forelæggende ret nærmere bestemt oplyst, i henhold til hvilket kriterium et produkt af samme beskaffenhed som det i hovedsagen omhandlede produkt skal tariferes i pos. 2707 eller 2710 i KN.

33 Med henblik på besvarelsen af dette spørgsmål bemærkes for det første, at det fremgår af de almindelige bestemmelser til fortolkning af KN, at tariferingen af varer skal ske i henhold til positionsteksterne og de til afsnit og kapitler knyttede bestemmelser, idet overskrifter til afsnit, kapitler og underkapitler alene tjener til orientering.

34 Det bemærkes for det andet, at det fremgår af fast retspraksis, at hensynet til retssikkerheden og kontrolmulighederne kræver, at det afgørende kriterium for varernes tarifering i almindelighed skal søges i deres objektive kendetegn og egenskaber, således som disse fremgår af ordlyden af positionen i KN og de til afsnit og kapitler knyttede bestemmelser (jf. bl.a. domme Peacock, C-339/98, EU:C:2000:573, præmis 9, Intermodal Transports, C-495/03, EU:C:2005:552, præmis 47, Kamino International Logistics, C-376/07, EU:C:2009:105, præmis 31, samt British Sky Broadcasting Group og Pace, C-288/09 og C-289/09, EU:C:2011:248, præmis 60).

35 Hvad angår de forklarende bemærkninger til HS skal det tilføjes, at de på trods af deres manglende bindende virkning udgør et vigtigt hjælpemiddel til at sikre en ensartet anvendelse af den fælles toldtarif, hvorfor de som sådan kan betragtes som gyldige bidrag til dens fortolkning (domme Kloosterboer Services, C-173/08, EU:C:2009:382, præmis 25, og Agroferm, C-568/11, EU:C:2013:407, præmis 28). Det samme er tilfældet for de forklarende bemærkninger til KN (jf. domme Develop Dr. Eisbein, C-35/93, EU:C:1994:252, præmis 21, samt British Sky Broadcasting Group og Pace, EU:C:2011:248, præmis 92).

36 I det foreliggende tilfælde fremgår det af ordlyden af pos. 2707 i KN, at denne position omfatter »[o]lier og andre produkter […]; lignende produkter, for så vidt som deres indhold af aromatiske bestanddele, beregnet efter vægt, er større end deres indhold af ikke-aromatiske bestanddele«.

37 Med samme ordlyd som ordlyden i de forklarende bemærkninger til HS vedrørende pos. 2710 præciserer bestemmelse 2 til kapitel 27 i KN endvidere, at de i ordlyden af pos. 2710 anvendte ord »olier udvundet af jordolie eller af rå olier hidrørende fra bituminøse mineraler« også omfatter olier, »der hovedsagelig består af blandinger af umættede karbonhydrider, […] for så vidt som deres indhold af ikke-aromatiske forbindelser – beregnet efter vægt – er større end deres indhold af aromatiske forbindelser«. I de samme bemærkninger er det tilføjet, at »olier, hvori indholdet af aromatiske bestanddele vægtmæssigt er større end indholdet af ikke aromatiske bestanddele«, er udelukket fra pos. 2710.

38 Som den bulgarske regering og Europa-Kommissionen med rette har anført, kan det følgelig udledes af pos. 2707 og 2710 i KN, fortolket i lyset af bestemmelse 2 til kapitel 27 i KN og de forklarende bemærkninger til HS vedrørende pos. 2710, at det afgørende kriterium til tarifering af et produkt i pos. 2707 i KN er de aromatiske bestanddeles større vægt. Omvendt er det afgørende kriterium for så vidt angår produkter henhørende under pos. 2710 i KN de ikke-aromatiske bestanddeles større vægt.

39 Spørgsmål 4-6 skal derfor besvares med, at det kriterium, der skal tages hensyn til for at tarifere et produkt af samme beskaffenhed som det i hovedsagen omhandlede produkt i pos. 2707 eller 2710 i KN, er det vægtmæssige indhold af de aromatiske bestanddele i forhold til det vægtmæssige indhold af de ikke-aromatiske bestanddele.

Om spørgsmål 2

40 Med spørgsmål 2 ønsker den forelæggende ret nærmere bestemt oplyst, om betegnelsen »aromatiske bestanddele«, der er indeholdt i kapitel 27 i KN og i de forklarende bemærkninger til KN og HS herom, er identisk med betegnelsen »aromatiske karbonhydrider«.

41 I denne henseende bemærkes, at selv om KN ikke indeholder en definition af betegnelsen »aromatiske bestanddele«, kan svaret på dette spørgsmål klart udledes af ordlyden af bestemmelserne i kapitel 27 i KN og af de forklarende bemærkninger til KN og HS herom.

42 Det fremgår således af ordlyden af pos. 2707 i KN, at denne position omfatter produkter, »[hvis] indhold af aromatiske bestanddele, beregnet efter vægt, er større end deres indhold af ikke-aromatiske bestanddele«. Det følger af ordlyden af underposition 2707 10 – 2707 99 i KN, at disse produkter bl.a. omfatter benzol, toluol, xylol, naftalen, andre aromatiske karbonhydridblandinger, kreosotolier og rå olier.

43 Som det i øvrigt fremgår af de ord, der er anvendt i de forskellige sprogversioner af teksten til underposition 2707 50 i KN, og navnlig af versionerne på bulgarsk (»Drugi smesi na aromatni vŭglevodorodi«), spansk (»Las demás mezclas de hidrocarburos aromáticos«), tysk (»andere Mischungen aromatischer Kohlenwasserstoffe«), engelsk (»Other aromatic hydrocarbon mixtures«), fransk (»autres mélanges d’hydrocarbures aromatiques«) og italiensk (»altre miscele d’idrocarburi aromatici«), sondres der i KN, således som den bulgarske regering med rette har gjort gældende, mellem betegnelsen »aromatiske bestanddele« og betegnelsen »aromatiske karbonhydrider«.

44 Det bemærkes, at den samme sondring følger af de forklarende bemærkninger til KN vedrørende nomenklaturens underposition 2707 99 11 og 2707 99 19, hvoraf det fremgår, at disse underpositioner omfatter »[l]ignende produkter, forudsat deres indhold af aromatiske bestanddele beregnet efter vægt, er større end deres indhold af ikke-aromatiske bestanddele«, og hvori det er præciseret, at disse produkter »[kan have] et lavere indhold af mangekernede aromatiske karbonhydrider«. Tilsvarende fremgår det af de forklarende bemærkninger til KN vedrørende nomenklaturens underposition 2707 99 30, at »[s]om »svovlholdige topfraktioner« i denne underposition betragtes kun […] varer […] indeholdende svovlholdige forbindelser […] og karbonhydrider med overvejende indhold af ikke-aromatiske bestanddele«.

45 Denne sondring fremgår også af de forklarende bemærkninger til HS vedrørende pos. 2707, hvori det er præciseret, at denne position omfatter »olier og andre produkter [, der hovedsagelig består] af aromatiske karbonhydrider og andre aromatiske forbindelser«.

46 Det skal under disse omstændigheder konkluderes, at der i ordlyden af de nævnte bestemmelser åbenbart sondres mellem betegnelsen »aromatiske bestanddele« og betegnelsen »aromatiske karbonhydrider«, og at betegnelsen »aromatiske bestanddele« derfor skal fortolkes som værende bredere end betegnelsen »aromatiske karbonhydrider«.

47 Denne fortolkning støttes af ordlyden af de almindelige bemærkninger til de forklarende bemærkninger til HS vedrørende kapitel 27, hvoraf det fremgår, at der »[v]ed betegnelsen »aromatiske bestanddele«, som forekommer i bestemmelse 2 til kapitel 27 og i teksten til pos. 2707, forstås hele molekyler indeholdende en aromatisk del, uanset antallet og længden af sidekæder, og ikke kun de aromatiske dele af disse molekyler«.

48 Henset til ovenstående betragtninger skal spørgsmål 2 besvares med, at den i kapitel 27 i KN indeholdte betegnelse »aromatiske bestanddele« skal fortolkes som værende bredere end betegnelsen »aromatiske karbonhydrider«.

Om spørgsmål 1 og 3

49 Med spørgsmål 1 og 3, som skal behandles samlet, ønsker den forelæggende ret nærmere bestemt oplyst, hvorledes indholdet af aromatiske bestanddele i et givet produkt skal bestemmes med henblik på at tarifere det i pos. 2707 eller 2710 i KN.

50 I denne henseende bemærkes, at det fremgår af bestemmelse 2 i de almindelige bemærkninger til de forklarende bemærkninger til KN vedrørende kapitel 27, at metoden i bilag A skal anvendes for så vidt angår varer, hvis destillationsslutpunkt er højere end 315°C.

51 Som anført i denne doms præmis 35 har de forklarende bemærkninger til KN imidlertid ingen bindende retsvirkning (jf. domme Develop Dr. Eisbein, EU:C:1994:252, præmis 21, samt British Sky Broadcasting Group og Pace, EU:C:2011:248, præmis 92). Følgelig skal metoden i bilag A, som anført af Kommissionen, ikke anses for at være den eneste anvendelige metode med henblik på at bestemme indholdet af aromatiske bestanddele i et givet produkt.

52 I øvrigt bemærkes, at i medfør af Domstolens praksis skal de forklarende bemærkninger til KN forkastes, hvis det fremgår, at de er i strid med ordlyden af positionerne i KN og eventuelle bestemmelser til afsnit og kapitler (jf. i denne retning domme Sunshine Deutschland Handelsgesellschaft, C-229/06, EU:C:2007:239, præmis 31, JVC France, C-312/07, EU:C:2008:324, præmis 34, og Kamino International Logistics, EU:C:2009:105, præmis 49 og 50).

53 Det følger heraf, at når toldmyndighederne i en medlemsstat eller en erhvervsdrivende står over for et tilfælde, hvor anvendelsen af de forklarende bemærkninger til KN fører til et resultat, der er uforeneligt med KN, skal de have mulighed for at anlægge sag for den kompetente instans.

54 Såfremt toldmyndighederne i en medlemsstat eller en erhvervsdrivende er af den opfattelse, at metoden i bilag A ikke fører til et resultat, der er foreneligt med KN, kan de, som anført af Kommissionen, følgelig anlægge sag for den kompetente myndighed.

55 Det tilkommer derefter den ret, for hvilken sagen er anlagt, at fastslå, hvilken metode der er mest egnet til at bestemme indholdet af aromatiske bestanddele i det omhandlede produkt.

56 Spørgsmål 1 og 3 skal derfor besvares med, at det i princippet tilkommer de nationale retter at fastlægge, hvilken metode der er mest egnet til at bestemme indholdet af aromatiske bestanddele i et givet produkt med henblik på at tarifere det i pos. 2707 eller 2710 i KN.

Om spørgsmål 7-10

57 Med spørgsmål 7-10, som skal behandles samlet, ønsker den forelæggende ret nærmere bestemt oplyst, hvorledes nr. 1 i de forklarende bemærkninger til KN vedrørende underposition 2707 99 91 og 2707 99 99 i KN skal fortolkes.

58 I denne henseende bemærkes indledningsvis, at i modsætning til det af den forelæggende ret anførte er de ord, der anvendes i den engelske version af ordlyden af andet afsnit i de forklarende bemærkninger til KN vedrørende underposition 2707 99 91 og 2707 99 99 i KN, »these products include«, og ikke »these products are«.

59 Med henblik på at give den forelæggende ret et hensigtsmæssigt svar bemærkes, at det fremgår af fast retspraksis, at der ved fortolkningen af en EU-retlig bestemmelse skal tages hensyn til såvel dens ordlyd og formål som den sammenhæng, hvori bestemmelsen indgår, og de mål, der forfølges med den ordning, som den udgør en del af (jf. bl.a. domme TNT Express Nederland, C-533/08, EU:C:2010:243, præmis 44 og den deri nævnte retspraksis, og Brain Products, C-219/11, EU:C:2012:742, præmis 13 og den deri nævnte retspraksis).

60 Nødvendigheden af en ensartet fortolkning af EU-forordningerne udelukker desuden, at en bestemmelses ordlyd i tvivlstilfælde betragtes isoleret, idet det nævnte hensyn tværtimod kræver, at ordlyden fortolkes og anvendes på baggrund af versionerne på de andre officielle sprog (jf. i denne retning dom Eschig, C-199/08, EU:C:2009:538, præmis 54 og den deri nævnte retspraksis).

61 I den foreliggende sag fremgår det af sammenligningen af sprogversionerne af andet afsnit i de forklarende bemærkninger til KN vedrørende underposition 2707 99 91 og 2707 99 99 i KN, at bestemmelsen har samme betydning i såvel den bulgarske (»mezdu tezi produkti mogat da se upomenat«) og den engelske (»these products include«) version, som i den spanske (»Entre esos productos se pueden citar«), den tyske (»Von diesen Erzeugnissen sind z. B. zu nennen«), den franske (»Parmi ces produits, on peut citer«) og den italienske (»Fra questi prodotti si pessono citare«) version, og at bestemmelsen derfor skal forstås således, at den ikke er udtømmende.

62 Denne fortolkning støttes af ordlyden af sidste afsnit i nr. 1 i de forklarende bemærkninger til KN vedrørende nomenklaturens underposition 2707 99 91 og 2707 99 99. Anvendelsen af ordene »f.eks.« i slutningen af dette afsnit viser udtrykkeligt, at den heri indeholdte liste over positioner og underpositioner i KN, hvori kan tariferes produkter med et overvejende vægtmæssigt indhold af aromatiske bestanddele, som derfor henhører under pos. 2707 i KN, men ikke opfylder betingelserne i nr. 1, litra a)-d), i de nævnte bemærkninger, ikke er udtømmende.

63 Desuden bemærkes, at for så vidt som de forklarende bemærkninger til KN har til formål at lette fortolkningen af KN med henblik på tariferingen, skal de fortolkes på en sådan måde, at den effektive virkning af underpositionerne i KN sikres.

64 Såfremt nr. 1 i de forklarende bemærkninger til KN vedrørende nomenklaturens underposition 2707 99 91 og 2707 99 99 skulle fortolkes således, at den i bestemmelsens sidste afsnit indeholdte liste er udtømmende, ville de nævnte forklarende bemærkninger være i strid med dette formål, hvilket ville medføre, at et produkt som det i hovedsagen omhandlede, hvis indhold af aromatiske bestanddele beregnet efter vægt, er større end dets indhold af ikke-aromatiske bestanddele, og som derfor henhører under pos. 2707 i KN, ikke kunne tariferes i nogen af denne positions underpositioner.

65 Som Kommissionen i øvrigt med rette har anført, støttes den fortolkning, hvorefter underposition 2707 99 99 i KN omfatter de produkter, der opfylder betingelserne for tarifering i pos. 2707 i KN, men som ikke henhører under nogen af dennes underpositioner, af den omstændighed, at underposition 2707 99 99 i KN har overskriften »Andre varer«, og af den omstændighed, at denne underposition er den sidste i pos. 2707.

66 Henset til ovenstående betragtninger skal spørgsmål 7-10 besvares med, at nr. 1 i de forklarende bemærkninger til KN vedrørende KN’s underposition 2707 99 91 og 2707 99 99 skal fortolkes således, at det ikke er udtømmende, hvorfor et produkt, der henhører under pos. 2707 i KN, men som ikke kan tariferes i en bestemt underposition, skal tariferes i underposition 2707 99 99 i KN.

Sagens omkostninger

67 Da sagens behandling i forhold til hovedsagens parter udgør et led i den sag, der verserer for den forelæggende ret, tilkommer det denne at træffe afgørelse om sagens omkostninger. Bortset fra nævnte parters udgifter kan de udgifter, som er afholdt i forbindelse med afgivelse af indlæg for Domstolen, ikke erstattes.

På grundlag af disse præmisser kender Domstolen (Sjette Afdeling) for ret:

1) Det kriterium, der skal tages hensyn til for at tarifere et produkt af samme beskaffenhed som det i hovedsagen omhandlede produkt i pos. 2707 eller 2710 i den kombinerede nomenklatur, der er indeholdt i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif, som ændret ved Kommissionens forordning (EU) nr. 1006/2011 af 27. september 2011, er det vægtmæssige indhold af de aromatiske bestanddele i forhold til det vægtmæssige indhold af de ikke-aromatiske bestanddele.

2) Betegnelsen »aromatiske bestanddele«, der er indeholdt i kapitel 27 i den kombinerede nomenklatur i bilag I til forordning nr. 2658/87, som ændret ved forordning nr. 1006/2011, skal fortolkes som værende bredere end betegnelsen »aromatiske karbonhydrider«.

3) Det tilkommer i princippet de nationale retter at fastlægge, hvilken metode der er mest egnet til at bestemme indholdet af aromatiske bestanddele i et givet produkt med henblik på at tarifere det i pos. 2707 eller 2710 i den kombinerede nomenklatur i bilag I til forordning nr. 2658/87, som ændret ved forordning nr. 1006/2011.

4) Nr. 1 i de forklarende bemærkninger til den kombinerede nomenklatur i bilag I til forordning nr. 2658/87, som ændret ved forordning nr. 1006/2011, vedrørende den kombinerede nomenklaturs underposition 2707 99 91 og 2707 99 99 skal fortolkes således, at det ikke er udtømmende, hvorfor et produkt, der henhører under pos. 2707 i nævnte kombinerede nomenklatur, men som ikke kan tariferes i en bestemt underposition, skal tariferes i underposition 2707 99 99 i samme kombinerede nomenklatur.