|

|

C-272/14 Baby Dan - Dom

DOMSTOLENS DOM (Syvende Afdeling)

11. juni 2015

»Præjudiciel forelæggelse – toldunion og fælles toldtarif – kombineret nomenklatur – tarifering – pos. 7318 og 8302 – vare, der er specialdesignet til monteringen af sikkerhedsgitre til beskyttelse af børn«

I sag C-272/14,

angående en anmodning om præjudiciel afgørelse i henhold til artikel 267 TEUF, indgivet af Vestre Landsret (Danmark) ved afgørelse af 2. juni 2014, indgået til Domstolen den 5. juni 2014, i sagen:

Skatteministeriet

mod

Baby Dan A/S,

har

DOMSTOLEN (Syvende Afdeling)

sammensat af afdelingsformanden, J.-C. Bonichot, og dommerne J.L. da Cruz Vilaça og C. Lycourgos (refererende dommer),

generaladvokat: P. Cruz Villalón

justitssekretær: A. Calot Escobar,

på grundlag af den skriftlige forhandling,

efter at der er afgivet indlæg af:

– Baby Dan A/S ved advokat L. Kjær

– den danske regering ved C. Thorning, som befuldmægtiget, bistået af advokat R. Holdgaard

– Europa-Kommissionen ved L. Grønfeldt og A. Caeiros, som befuldmægtigede,

og idet Domstolen efter at have hørt generaladvokaten har besluttet, at sagen skal pådømmes uden forslag til afgørelse,

afsagt følgende

Dom

Anmodningen om præjudiciel afgørelse vedrører fortolkningen af pos. 7318 og 8302 i den kombinerede nomenklatur, der er indeholdt i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif (EFT L 256, s. 1), i den affattelse, der følger af henholdsvis Kommissionens forordning (EF) nr. 1214/2007 af 20. september 2007 (EUT L 286, s. 1) og Kommissionens forordning (EF) nr. 1031/2008 af 19. september 2008 (EUT L 291, s. 1, herefter »KN«).

Anmodningen er blevet indgivet i forbindelse med en tvist mellem Skatteministeriet og Baby Dan A/S (herefter »Baby Dan«) vedrørende tariferingen af en vare, der gør det muligt at montere børnesikkerhedsgitre til en væg eller en karm.

Retsforskrifter

Den kombinerede nomenklatur

Toldtarifering af varer, der indføres i Den Europæiske Union, fastsættes efter KN.

Artikel 12 i forordning nr. 2658/87 fastsætter, at Europa-Kommissionen hvert år vedtager en forordning indeholdende en fuldstændig udgave af KN sammen med de tilhørende autonome og bundne toldsatser i den fælles toldtarif, således som den følger af de foranstaltninger, som er vedtaget af Rådet for Den Europæiske Union eller Kommissionen. Denne forordning offentliggøres senest den 31. oktober i Den Europæiske Unions Tidende og finder anvendelse fra den 1. januar det følgende år. Det fremgår af de for Domstolen fremlagte sagsakter, at de udgaver af KN, der finder anvendelse på de faktiske omstændigheder i hovedsagen, er de udgaver, der vedrører 2008 og 2009, og som hidrører fra henholdsvis forordning nr. 1214/2007 og nr. 1031/2008. De i denne nomenklatur indeholdte bestemmelser, som finder anvendelse på hovedsagen, er imidlertid identiske i begge udgaver.

KN’s første del, som vedrører bestemmelser, omfatter afsnit I, der har overskriften »Almindelige bestemmelser«, og hvis punkt A med overskriften »Almindelige tariferingsbestemmelser vedrørende den kombinerede nomenklatur« bl.a. fastsætter følgende:

»Tariferingen af varer i [KN] sker efter følgende regler:

1. Overskrifter til afsnit, kapitler og underkapitler tjener alene til orientering; tariferingen skal ske med hjemmel i positionsteksterne og de til afsnit og kapitler knyttede bestemmelser samt, for så vidt det ikke strider mod de nævnte tekster og bestemmelser, efter nedenstående regler.

[...]«

KN’s anden del omfatter afsnit XV, der har overskriften »Uædle metaller og varer deraf«, og som bl.a. indeholder denne nomenklaturs kapitel 73 og 83.

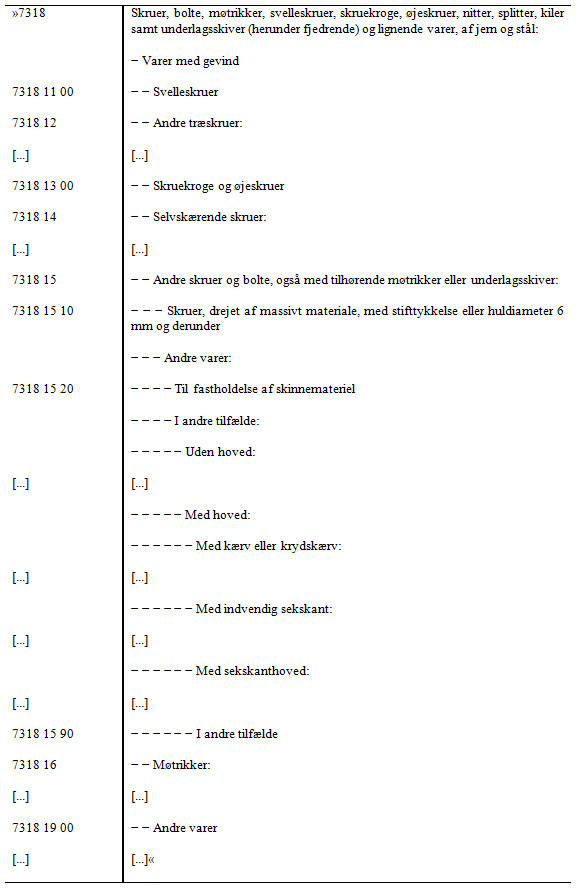

KN’s kapitel 73 med overskriften »Varer af jern og stål« omfatter pos. 7318, som har følgende ordlyd:

KN’s kapitel 83 med overskriften »Diverse varer af uædle metaller« indeholder pos. 8302, som har følgende ordlyd:

»[b]eslag, tilbehør og lignende varer, af uædle metaller, til møbler, døre, trapper, vinduer, rullegardiner, persienner, karrosserier, sadelmagerarbejder, kufferter, kister og lign.; knager og knagerækker, hyldeknægte og lign., af uædle metaller; møbelruller med beslag, af uædle metaller; automatiske dørlukkere, af uædle metaller«.

De forklarende bemærkninger til det harmoniserede varebeskrivelses- og varenomenklatursystem

Toldsamarbejdsrådet – nu Verdenstoldorganisationen – blev oprettet ved den konvention om oprettelse af nævnte råd, som blev undertegnet i Bruxelles den 15. december 1950. Det harmoniserede varebeskrivelses- og varenomenklatursystem (herefter »HS«) blev udarbejdet af Verdenstoldorganisationen og oprettet ved den internationale konvention om det harmoniserede varebeskrivelses- og varenomenklatursystem, der blev undertegnet i Bruxelles den 14. juni 1983, og som sammen med ændringsprotokollen hertil af 24. juni 1986 blev godkendt på Det Europæiske Økonomiske Fællesskabs vegne ved Rådets afgørelse 87/369/EØF af 7. april 1987 (EFT L 198, s. 1). KN gengiver HS’ positioner og sekscifrede underpositioner. Kun det syvende og det ottende ciffer, der udgør underinddelinger, er specifikke for KN.

De forklarende bemærkninger til HS udarbejdes af Verdenstoldorganisationen i overensstemmelse med bestemmelserne i den nævnte konvention om HS og offentliggøres på Verdenstoldorganisationens to officielle sprog, nemlig fransk og engelsk. I den franske version af de forklarende bemærkninger til HS vedrørende pos. 7318 fremgår bl.a. følgende:

»A. Vis à métaux, vis à bois, boulons, écrous et tire-fond

Tous ces articles sont normalement filetés à l’état terminé, à l’exception de certains boulons qui peuvent être fixés parfois au moyen d’une goupille, par exemple. Ils permettent d’assembler entre elles deux ou plusieurs pièces, de telle façon qu’il soit possible de les dissocier ultérieurement sans détérioration.

[...]

Les boulons et vis à métaux de tout genre sont compris ici, quels que soient leur forme et leur usage, y compris ceux de forme spéciale, tels que les boulons en U (boulons à brides), les boulons sans tête consistant en tiges cylindriques filetées à une extrémité ou sur toute la longueur, les goujons prisonniers, constitués par une tige courte filetée aux deux extrémités.«

I den engelske version er disse bemærkninger affattet således:

»(A) Screws, bolts and nuts

Bolts and nuts (including bolt ends), screw studs and other screws for metal, whether or not threaded or tapped, screws for wood and coach screws are threaded (in the finished state) and are used to assemble or fasten goods so that they can readily be disassembled without damage.

[...]

The heading includes all types of fastening bolts and metal screws regardless of shape and use, including U-bolts, bolt ends (i.e., cylindrical rods threaded at one end), screw studs (i.e., short rods threaded at both ends), and screw studding (i.e., rods threaded throughout).«

Den franske sprogversion af de forklarende bemærkninger til HS vedrørende pos. 8302 har følgende ordlyd:

»Cette position comprend certaines catégories de garnitures ou de ferrures accessoires en métaux communs, d’utilisation très générale, des types couramment utilisés pour les meubles, portes, fenêtres, carrosseries, par exemple. Ces articles restent classés ici même s’ils sont destinés à des usages particuliers, par exemple les poignées et charnières pour portières de voitures automobiles. Toutefois, les termes de la présente position ne s’étendent pas aux articles constituant les pièces essentielles d’un ouvrage, tels que châssis de fenêtres, dispositifs d’orientation et d’élévation de certains sièges.

Cette position comprend:

A) Les charnières de tous genres, y compris les paumelles et pentures.

B) Les roulettes [...]

C) Les garnitures, ferrures et articles similaires pour véhicules automobiles de tous genres (automobiles, camions et autocars, par exemple) [...]

D) Les garnitures, ferrures et articles similaires pour bâtiments.

[...]

E) Les garnitures, ferrures et articles similaires pour meubles

Parmi ces articles on peut citer:

1) [...] les ferrures pour assembler les armoires ou les bois de lits, les supports de tablettes d’armoires, les entrées de clefs.

2) Les équerres et coins de renforcement.

3) Les serrures à ressort, sans clef, les verrous, targettes, loquets [...]

F) 1) Les ferrures et articles similaires pour malles, coffres ou autres ouvrages de l’espèce [...]

2) Les équerres et coins de renforcement pour caisses, malles, coffrets, valises, par exemple.

[...]

G) Les patères, porte-chapeaux (fixes, à charnières, à crémaillère, par exemple) et autres supports et articles similaires [...]

H) Les ferme-portes automatiques, y compris ceux à ressort ou à freins hydrauliques, pour portes de bâtiments ou autres.«

Tvisten i hovedsagen og det præjudicielle spørgsmål

Baby Dan driver virksomhed med produktion og levering af sikkerhedsprodukter, tekstiler, møbler og andet udstyr til børn i alderen 0-5 år. Baby Dan producerer bl.a. flytbare børnesikkerhedsgitre, der er fremstillet i træ eller metal, og som kan presmonteres til en væg eller en karm ved brug af en vare benævnt »spindler« (herefter »den omhandlede vare«). Den omhandlede vare er specialdesignet til montering af de af Baby Dan producerede børnesikkerhedsgitre, og ifølge den forelæggende ret kan den ikke anvendes til andre formål.

Det fremgår af de for Domstolen fremlagte sagsakter, at den omhandlede vare består af et gevindskåret jernrør, som har en gummibelagt jernskive i en af sine ender. Rørets gevind trykkes fladt i en afstand af ca. 2 cm fra den anden ende af røret. På røret findes en særlig møtrik, der er affaset 45 grader til den ene side, og som ikke kan trækkes ud af røret, idet rørets gevind er trykket fladt.

Enden bestående af jernskiven placeres mod væggen eller karmen, mens gevindet indsættes i et hul i børnesikkerhedsgitret. Den omhandlede vare tilpasses karmen eller væggen ved at stramme den møtrik, som den gevindskårne del er forsynet med.

Den 29. juni 2010 foretog de danske skattemyndigheder (SKAT) en kontrol i Baby Dans lokaler. I den forbindelse blev der med henblik på en vurdering af tariferingen af den omhandlede vare, som Baby Dan indfører i Unionen fra Kina, fremsendt prøver af denne vare til FORCE Technology, der er en virksomhed, som bistår SKAT med at foretage tekniske analyser.

Den 5. august 2010 fremsendte FORCE Technology resultaterne af sin analyse, idet virksomheden angav, at de til den fremsendte vareprøver skulle betegnes som enten en skrue, en skrue med tilhørende møtrik eller en øjebolt med tilhørende møtrik. FORCE Technology foreslog på denne baggrund at tarifere den omhandlede vare i pos. 7318 i KN.

Baby Dan bestred FORCE Technologys konklusioner under henvisning til de konklusioner, som blev indhentet fra Teknologisk Institut, der bl.a. bistår virksomheder med laboratorietest og materialeprøvning, og hvorefter den omhandlede vare skal henføres under pos. 8302 i KN som beslag, tilbehør og lignende varer.

Med henvisning til bl.a. FORCE Technologys konklusioner traf SKAT den 3. februar 2011 afgørelse om at tarifere den omhandlede vare i pos. 7318 i KN.

Baby Dan indbragte afgørelsen fra SKAT for Landsskatteretten, der ved kendelse af 14. december 2011 fastslog, at den omhandlede vare skulle tariferes i samme KN-position som de af Baby Dan producerede børnesikkerhedsgitre, nemlig i pos. 7326 i denne nomenklatur.

SKAT anlagde sag ved Retten i Horsens til prøvelse af denne kendelse, idet myndigheden gjorde gældende, at den omhandlede vare var omfattet af pos. 7318 i KN. Baby Dan nedlagde for denne ret principalt påstand om stadfæstelse af Landsskatterettens afgørelse og gjorde subsidiært gældende, at den omhandlede vare skulle tariferes i pos. 8302 i KN.

Retten i Horsens henviste sagen til den forelæggende ret, der har besluttet at forelægge Domstolen et spørgsmål om rækkevidden af henholdsvis pos. 7318 og pos. 8302 i KN. Den forelæggende ret er, i modsætning til det, som Baby Dan har gjort gældende over for den, af den opfattelse, at den omhandlede vare ikke udgør en del eller tilbehør til børnesikkerhedsgitrene, således at der ifølge denne ret ikke er anledning til at forelægge Domstolen et præjudicielt spørgsmål herom.

På denne baggrund har Vestre Landsret besluttet at udsætte sagen og forelægge Domstolen følgende præjudicielle spørgsmål:

»Skal spindlere med de konkrete karakteristika henføres til KN position 7318 eller til KN position 8302?«

Om det præjudicielle spørgsmål

Med sit spørgsmål ønsker den forelæggende ret nærmere bestemt oplyst, om KN skal fortolkes således, at en vare som den i hovedsagen omhandlede, der gør det muligt at montere flytbare børnesikkerhedsgitre til en væg eller en karm, skal tariferes i pos. 7318 i KN eller henføres under pos. 8302 i denne nomenklatur.

Med henblik på besvarelsen af det forelagte spørgsmål bemærkes for det første, at det fremgår af de almindelige bestemmelser til fortolkning af KN, at tariferingen af varer skal ske i henhold til positionsteksterne og de til afsnit og kapitler knyttede bestemmelser, idet overskrifter til afsnit, kapitler og underkapitler alene tjener til orientering (jf. dom Lukoyl Neftohim Burgas, C-330/13, EU:C:2014:1757, præmis 33).

For det andet fremgår det af fast retspraksis, at det følger af såvel retssikkerheds- som kontroltekniske hensyn, at det afgørende kriterium for tarifering af varer normalt vil være disses objektive karakteristika og egenskaber som beskrevet i den enkelte position i KN og de supplerende bestemmelser til dennes afsnit og kapitler (jf. bl.a. domme Proxxon, C-500/04, EU:C:2006:111, præmis 21, og Vario Tek, C-178/14, EU:C:2015:152, præmis 21 og den deri nævnte retspraksis).

Hvad angår de forklarende bemærkninger til HS bemærkes, at selv om de ikke har nogen bindende retskraft, udgør de et vigtigt hjælpemiddel til at sikre en ensartet anvendelse af den fælles toldtarif, hvorfor de kan betragtes som gyldige bidrag til dens fortolkning (jf. i denne retning domme Kloosterboer Services, C-173/08, EU:C:2009:382, præmis 25, og Agroferm, C-568/11, EU:C:2013:407, præmis 28).

I det foreliggende tilfælde fremgår det af ordlyden af pos. 7318 i KN, at denne position bl.a. skal omfatte »[s]kruer, bolte, møtrikker, svelleskruer […] og lignende varer, af jern og stål«. Hvad angår pos. 8302 i KN omfatter denne bl.a. »[b]eslag, tilbehør og lignende varer, af uædle metaller, til møbler, døre, trapper, vinduer, rullegardiner, persienner, karrosserier […] og lign. […]«.

Det bør for det første undersøges, om den omhandlede vare frembyder de objektive karakteristika og egenskaber, som gør det muligt at tarifere den i pos. 7318 i KN.

Et af de væsentligste karakteristika ved den omhandlede vare er gevindet på det jernrør, som varen består af. I denne forbindelse bemærkes, at pos. 7318 i KN i modsætning til denne nomenklaturs pos. 8302 omfatter jernvarer med gevind, herunder skruer og bolte, med eller uden hoved, med eventuelt tilhørende møtrikker eller underlagsskiver.

Den omhandlede vare har netop et hoved, der er formet som en jernskive bedækket af gummi, og en møtrik, der gør det muligt at montere sikkerhedsgitrene til en væg eller en karm. I denne forbindelse kan Baby Dans argument, hvorefter den omhandlede vare ikke kan anses for at have et hoved med den begrundelse, at varen hverken indeholder kærve eller kanter, ikke tiltrædes, idet KN ikke udtømmende fastlægger de hovedtyper, som de under pos. 7318 i KN henhørende skruer og bolte kan være forsynet med. Skruerne og boltene henhørende under nævnte position kan nemlig have et hoved »[m]ed kærv eller krydskærv« eller »[m]ed indvendig sekskant« eller et »sekskanthoved« eller omfatte »[…] andre tilfælde«.

I sine skriftlige bemærkninger har Baby Dan ligeledes anført, at den omhandlede vare ikke er egnet til at optage de rotationsmomenter, som skruer og bolte normalt udsættes for, og at en sådan særegenskab forhindrer, at denne vare kan tariferes i pos. 7318 i KN.

I denne henseende bemærkes, at det ikke fremgår af KN, at modstandsdygtighed over for rotationsmomenter er et karakteristikum, hvortil der skal tages hensyn ved tarifering af varer i denne nomenklaturs pos. 7318. Hvad angår Baby Dans argument, hvorefter den omstændighed, at den gevindskårne del af den omhandlede vare er trykket flad, udgør et af de karakteristika, der adskiller varen fra de i pos. 7318 i KN tariferede varer, bemærkes, at den nævnte position ikke tillægger regelmæssigheden af gevindet nogen betydning som tariferingskriterium, således at det heraf skal udledes, at denne særegenskab ved den omhandlede vare ikke forhindrer, at varen tariferes i pos. 7318 i KN (jf. analogt domme Weber, 40/88, EU:C:1989:214, præmis 16, og X, C-423/09, EU:C:2010:650, præmis 34).

Det fremgår endvidere af den franske og den engelske sprogversion af de forklarende bemærkninger til HS vedrørende pos. 7318, at de i nævnte position omhandlede skruer, bolte og møtrikker er varer, der sædvanligvis har et gevind, som gør det muligt herimellem at samle eller fastgøre to og eller flere komponenter på en sådan måde, at de senere nemt kan adskilles uden at lide overlast.

Det må fastslås, at den omhandlede vare opfylder denne definition. Dens egenskab som fastlagt af den forelæggende ret er nemlig at gøre det muligt at presmontere et sikkerhedsgitter i træ eller metal til en væg eller en karm. Det bemærkes ligeledes, at dette system gør det muligt at fjerne gitteret uden at beskadige det område, hvor det er blevet placeret.

Det fremgår desuden af de forklarende bemærkninger til HS vedrørende pos. 7318, at positionen omfatter alle typer fastspændingsbolte og metalskruer »uden hensyn til form og anvendelse«. Det argument, hvorefter det er udelukket at tarifere den omhandlede vare i pos. 7318 i KN med den begrundelse, at varen ikke er fremstillet til at kunne dreje om sin egen akse, kan følgelig ikke tiltrædes.

Foruden at den omhandlede vare frembyder en åbenbar visuel lighed med de artikler, hvorom det er ubestridt, at de henhører under pos. 7318 i KN, bemærkes således, at den omhandlede vare, henset til sine objektive karakteristika og egenskaber, kan tariferes i denne position i KN.

Hvad for det andet angår pos. 8302 i KN bemærkes, at den omhandlede vares karakteristika ikke synes at svare til nogen af de eksempler på beslag, tilbehør og lignende varer, som er omhandlet i de forklarende bemærkninger til HS vedrørende pos. 8302.

Under alle omstændigheder har Baby Dan ikke påberåbt sig noget karakteristikum eller nogen egenskab ved den omhandlede vare, som begrunder, at sidstnævnte skal tariferes i pos. 8302 i KN.

Henset til samtlige ovenstående betragtninger skal det forelagte spørgsmål besvares med, at KN skal fortolkes således, at en vare som den i hovedsagen omhandlede, der gør det muligt at montere børnesikkerhedsgitre til en væg eller en karm, skal tariferes i pos. 7318 i KN.

Sagens omkostninger

Da sagens behandling i forhold til hovedsagens parter udgør et led i den sag, der verserer for den forelæggende ret, tilkommer det denne at træffe afgørelse om sagens omkostninger. Bortset fra nævnte parters udgifter kan de udgifter, som er afholdt i forbindelse med afgivelse af indlæg for Domstolen, ikke erstattes.

På grundlag af disse præmisser kender Domstolen (Syvende Afdeling) for ret:

Den kombinerede nomenklatur, der er indeholdt i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif, i den affattelse, der følger af henholdsvis Kommissionens forordning (EF) nr. 1214/2007 af 20. september 2007 og Kommissionens forordning (EF) nr. 1031/2008 af 19. september 2008, skal fortolkes således, at en vare som den i hovedsagen omhandlede, der gør det muligt at montere flytbare børnesikkerhedsgitre til en væg eller en karm, skal tariferes i den kombinerede nomenklaturs pos. 7318.