|

|

C-144/15 Customs Support Holland - Dom

DOMSTOLENS DOM (Niende Afdeling)

3. marts 2016

»Præjudiciel forelæggelse – fælles toldtarif – kombineret nomenklatur – pos. 2304, 2308 og 2309 – tarifering af et sojaproteinkoncentrat«

I sag C-144/15,

angående en anmodning om præjudiciel afgørelse i henhold til artikel 267 TEUF, indgivet af Hoge Raad der Nederlanden (Nederlandenes øverste domstol) ved afgørelse af 13. marts 2015, indgået til Domstolen den 26. marts 2015, i sagen:

Staatssecretaris van Financiën

mod

Customs Support Holland BV,

har

DOMSTOLEN (Niende Afdeling)

sammensat af afdelingsformanden, C. Lycourgos (refererende dommer), og dommerne C. Vajda og K. Jürimäe,

generaladvokat: P. Mengozzi

justitssekretær: A. Calot Escobar,

på grundlag af den skriftlige forhandling,

efter at der er afgivet indlæg af:

– Customs Support Holland BV ved advocaaten A. Jansen og J. Biermasz

– den nederlandske regering ved M. Bulterman og B. Koopman, som befuldmægtigede

– Europa-Kommissionen ved A. Caeiros og H. Kranenborg, som befuldmægtigede,

og idet Domstolen efter at have hørt generaladvokaten har besluttet, at sagen skal pådømmes uden forslag til afgørelse,

afsagt følgende

Dom

1 Anmodningen om præjudiciel afgørelse vedrører fortolkningen af pos. 2304, 2308 og 2309 i den kombinerede nomenklatur, der er indeholdt i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif (EFT L 256, s. 1), som ændret ved Kommissionens forordning (EF) nr. 948/2009 af 30. september 2009 (EUT L 287, s. 1, herefter »KN«).

2 Anmodningen er blevet indgivet i forbindelse med en tvist mellem Staatssecretaris van Financiën (statssekretær for finansanliggender) og Customs Support Holland BV vedrørende tariferingen i KN af et sojaproteinkoncentrat, der markedsføres under navnet »Imcosoy 62« og anvendes som ingrediens i blandingsfoder til helt unge kalve.

Retsforskrifter

KN

3 Toldtarifering af varer, der indføres i Den Europæiske Union, fastsættes efter KN.

4 Artikel 12 i forordning nr. 2658/87, som ændret ved Rådets forordning (EF) nr. 254/2000 af 31. januar 2000 (EFT L 28, s. 16), fastsætter, at Europa-Kommissionen hvert år vedtager en forordning indeholdende en fuldstændig udgave af KN sammen med de tilsvarende toldsatser, således som denne følger af de foranstaltninger, der er vedtaget af Rådet for Den Europæiske Union eller af Kommissionen. Den nævnte forordning offentliggøres i Den Europæiske Unions Tidende senest den 31. oktober og anvendes fra den 1. januar det følgende år. Det fremgår af de for Domstolen fremlagte sagsakter, at den udgave af KN, som finder anvendelse på de faktiske omstændigheder i hovedsagen, er den, der vedrører 2010, og som hidrører fra forordning nr. 948/2009.

5 KN’s første del vedrørende indledende bestemmelser indeholder afsnit I vedrørende »Almindelige bestemmelser«, hvis afdeling A med overskriften »Almindelige tariferingsbestemmelser vedrørende den kombinerede nomenklatur« bl.a. fastsætter:

»Tariferingen af varer i [KN] sker efter følgende regler:

1. Overskrifter til afsnit, kapitler og underkapitler tjener alene til orientering; tariferingen skal ske med hjemmel i positionsteksterne og de til afsnit og kapitler knyttede bestemmelser samt, for så vidt det ikke strider mod de nævnte tekster og bestemmelser, efter nedenstående regler.

[…]

3 Såfremt varer ved anvendelse af ovennævnte punkt 2 b) eller af andre årsager kan henføres under to eller flere positioner, afgøres tariferingen efter følgende regler:

a) Den position, der har den mest specificerede varebeskrivelse, skal foretrækkes for positioner med en mere almindelig varebeskrivelse. Såfremt to eller flere positioner hver for sig kun nævner en del af de materialer, som indgår i blandinger eller sammensatte varer, eller en del af varer i sæt til detailsalg, betragtes disse positioner som lige specificerede for disse varer, selv om en af dem giver en mere fuldstændig eller præcis beskrivelse af varerne.

[…]«

6 KN’s anden del indeholder kapitel 23, der har overskriften »Rest- og affaldsprodukter fra næringsmiddelindustrien; tilberedt dyrefoder«, og som omfatter pos. 2304, 2308 og 2309.

7 Pos. 2304 i KN har følgende ordlyd:

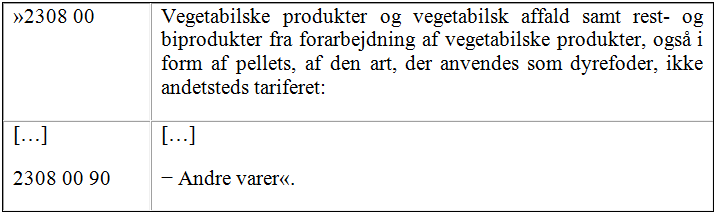

8 Pos. 2308 i KN er sålydende:

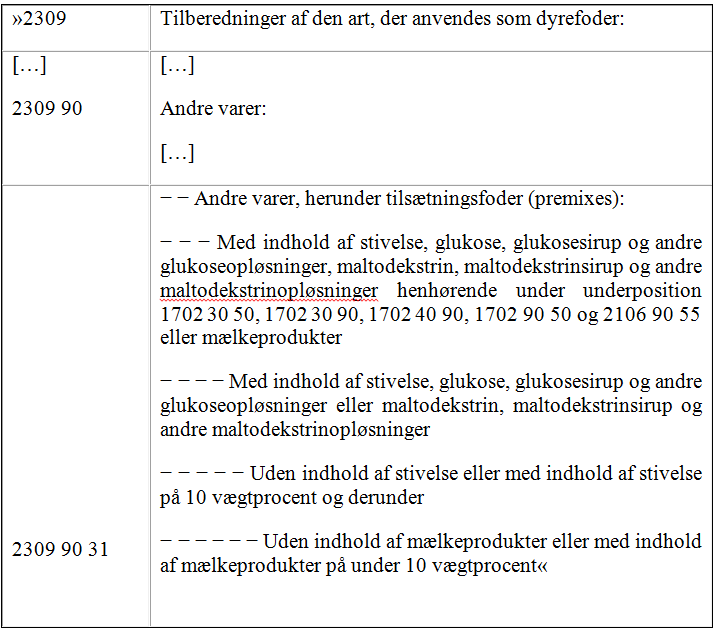

9 Pos. 2309 i KN lyder således:

10 Det fremgår af bestemmelse 1 til kapitel 23 i KN, at nomenklaturens pos. 2309 omfatter »varer anvendelige som dyrefoder, ikke andetsteds tariferet, fremstillet ved forarbejdning af vegetabilske eller animalske produkter i en sådan grad, at de har mistet deres oprindelige karakteristika; positionen omfatter ikke vegetabilske affaldsprodukter samt rest- og biprodukter fra forarbejdning af vegetabilske produkter«.

De forklarende bemærkninger til det harmoniserede varebeskrivelses- og varenomenklatursystem

11 Toldsamarbejdsrådet – nu Verdenstoldorganisationen – blev oprettet ved den konvention om oprettelse af nævnte råd, som blev undertegnet i Bruxelles den 15. december 1950. Det harmoniserede varebeskrivelses- og varenomenklatursystem (herefter »HS«) blev udarbejdet af Verdenstoldorganisationen og oprettet ved den internationale konvention om det harmoniserede varebeskrivelses- og varenomenklatursystem, der blev undertegnet i Bruxelles den 14. juni 1983, og som sammen med ændringsprotokollen hertil af 24. juni 1986 blev godkendt på Det Europæiske Økonomiske Fællesskabs vegne ved Rådets afgørelse 87/369/EØF af 7. april 1987 (EFT L 198, s. 1). KN gengiver HS’ positioner og sekscifrede underpositioner. Kun det syvende og ottende ciffer, der udgør underinddelinger, er specifikke for KN.

12 De forklarende bemærkninger til HS udarbejdes af Verdenstoldorganisationen i overensstemmelse med bestemmelserne i den nævnte konvention.

13 Den forklarende bemærkning til pos. 2304 i HS har følgende ordlyd:

»Denne position omfatter oliekager og andre faste restprodukter fra udvinding af olie af sojafrø, ved presning, ved hjælp af opløsningsmidler eller ved centrifugering. Disse restprodukter er meget værdifulde foderstoffer til kvæg.

[…]

Positionen omfatter ikke:

[…]

b) Proteinkoncentrater, der fremstilles ved fjernelse af visse bestanddele fra affedtet sojamel (anvendes som tilsætning til tilberedte næringsmidler) og tekstureret sojamel (pos. 2106).«

14 Den forklarende bemærkning til pos. 2308 i HS lyder således:

»Denne position omfatter vegetabilske produkter og affaldsprodukter samt rest- og biprodukter fra industriel bearbejdning af vegetabilske produkter med henblik på ekstraktion af visse af deres bestanddele, forudsat at de omhandlede produkter ikke er omfattet af mere specificerede positioner i nomenklaturen, og at de er af en art, der er anvendelig som dyrefoder.

[…]«

15 Den forklarende bemærkning til pos. 2309 i HS er sålydende:

»Denne position omfatter foderstoffer med tilsætning af melasse eller sukker samt tilberedt dyrefoder bestående af en blanding af forskellige næringsstoffer. Disse varer kan anvendes:

[…]

2) som et supplement til det af landbruget producerede foder for at give dyrene et vist tilskud af organiske eller uorganiske stoffer (tilskudsfoder)

3) ved fremstillingen af komplette foderblandinger eller tilskudsfoder (tilsætningsfoder eller koncentrater).

[…]

B.- Tilberedte varer, som skal supplere og berige det af landbruget producerede foder (tilskudsfoder)

Landbrugsproducerede foderstoffer har almindeligvis et relativt ringe indhold af proteiner, mineraler eller vitaminer. Tilskudsfoder, som fremstilles for at afbøde denne mangel og derved sikre dyret en nøje afpasset daglig næringstilførsel, består af de nævnte stoffer med tilsætning af energigivende næringsstoffer (karbohydrater), der tjener som bærestof for blandingens øvrige ingredienser.

Selv om tilskudsfoder stort set har samme kvalitative sammensætning som de under punkt A omhandlede komplette foderblandinger, adskiller de sig dog fra disse ved et relativt stort indhold af et enkelt næringsgivende stof.

[…]

C.- Tilberedte varer til brug ved fremstillingen af komplette foderblandinger eller tilskudsfoder som nævnt under punkt A og B

Disse tilberedte varer, der i handelen betegnes premixes (tilsætningsfoder), er almindeligvis stærkt sammensatte blandinger bestående af en række stoffer (ofte betegnet additiver), hvis art og blandingsforhold fastsættes i overensstemmelse med kravene til den pågældende dyreproduktion. […]

Positionen omfatter ikke:

a) Agglomererede produkter (pellets), fremstillet af et enkelt materiale eller af en blanding af forskellige materialer, når blandingen i sig selv er omfattet af en speciel position, også tilsat et bindemiddel (melasse, stivelsesholdige stoffer osv.) i en mængde, der ikke overstiger 3 vægtprocent (især pos. 0714, 1214, 2301).

[…]

d) Vegetabilsk affald og vegetabilske rest- og biprodukter henhørende under pos. 2308.

[…]«

Tvisten i hovedsagen og de præjudicielle spørgsmål

16 Det fremgår af forelæggelsesafgørelsen, at Imcosoy 62 er et sojaproteinkoncentrat, der fremstilles ved to industrielle processer.

17 Det fremgår af forelæggelsesafgørelsen, at sojabønnerne efter at være blevet afskallet, formalet og dampet først underkastes en olieudvindingsproces, efter hvilken der bliver såkaldt ekstrakteret sojaskrå tilbage. Denne skrå behandles derefter med ethanol og vand med henblik på at ekstrahere det overskydende fedt fra skråen, reducere indholdet heri af andre bestanddele end proteiner, hovedsageligt kulhydrater og kostfibre, og fjerne bestemte skadelige stoffer. Det således opnåede sojaproteinkoncentrat indeholder ingen rester af den anvendte ethanol. Det består bl.a. af 62 vægtprocent protein og under 10 vægtprocent stivelse.

18 Det fremgår af forelæggelsesafgørelsen, at ekstrakteret sojaskrå på grund af sit høje kulhydratindhold ikke kan anvendes som ingrediens i blandingsfoder til helt unge kalve, selv om det bliver brugt ved fodring af dyr. Henset til sit nedsatte indhold af kulhydrater og kostfibre kan sojaproteinkoncentratet, som fremstilles af ekstrakteret sojaskrå, derimod udgøre en ingrediens i blandingsfoderet til de helt unge kalve.

19 På anmodning fra Customs Support Holland BV udstedte den nederlandske skatte- og toldmyndighed den 7. september 2010 en bindende tariferingsoplysning, i henhold til hvilken Imcosoy 62 blev tariferet i KN-underposition 2309 90 31.

20 Den 3. april 2012 gav Rechtbank Haarlem (retten i første instans i Haarlem), ved hvilken Customs Support Holland BV havde anlagt sag, selskabet medhold, idet den fastslog, at Imcosoy 62 skulle tariferes i KN-underposition 2304 00 00. Den nederlandske skatte- og toldmyndighed iværksatte appel til prøvelse af denne dom ved Gerechtshof Amsterdam (appeldomstolen i Amsterdam), som stadfæstede dommen. Statssekretæren for finansanliggender har herefter iværksat kassationsappel ved den forelæggende ret til prøvelse af dommen afsagt af Gerechtshof Amsterdam (appeldomstolen i Amsterdam).

21 Hoge Raad der Nederlanden (Nederlandenes øverste domstol) har i sin forelæggelsesafgørelse anført dels, at pos. 2304 i KN kun omfatter de produkter, der er det direkte resultat af olieekstraheringsprocessen, dels at selv om ekstrakteret sojaskrå er det direkte resultat af olieekstraheringsprocessen og derfor skal anses for at henhøre under pos. 2304 i KN, er formålet med bearbejdningen af den ekstrakterede sojaskrå med henblik på fremstilling af sojaproteinkoncentratet derimod ikke at udvinde sojaolie, men at gøre restprodukterne fra denne udvinding egnede til en særlig anvendelse i dyrefodring. Hoge Raad der Nederlanden (Nederlandenes øverste domstol) har heraf udledt, at sojaproteinkoncentratet er blevet ændret til et produkt af en anden art.

22 Den forelæggende ret finder, at et produkt kun kan tariferes i pos. 2309 i KN, såfremt det er resultatet af en endelig forarbejdning af et produkt, med undtagelse af sammenpressede produkter og blandinger af et produkt med andre produkter. Det må desuden kun være egnet til dyrefoder.

23 I denne henseende har Hoge Raad der Nederlanden (Nederlandenes øverste domstol) bemærket, at ekstraheringen af den ekstrakterede sojaskrås kulhydrater, kostfibre og skadelige stoffer udgør en endelig forarbejdning, der gør det således bearbejdede produkt egnet til at blive anvendt som ingrediens i blandingsfoder til helt unge kalve. Den forelæggende ret har imidlertid anført, at det fremgår af den forklarende bemærkning til pos. 2309 i HS, at denne position hverken omfatter et produkt, der består af enten et enkelt stof eller en blanding af forskellige stoffer, der som sådan henhører under en bestemt position, eller biprodukter som omhandlet i pos. 2308 i KN. Hoge Raad der Nederlanden (Nederlandenes øverste domstol) har derfor ikke udelukket, at sojaproteinkoncentratet – der består af ekstrakteret sojaskrå, hvorfra bestemte særlige bestanddele er blevet ekstraheret – ikke er omfattet af pos. 2309 i KN.

24 På denne baggrund har Hoge Raad der Nederlanden (Nederlandenes øverste domstol) besluttet at udsætte sagen og forelægge Domstolen følgende præjudicielle spørgsmål:

»1) Skal pos. 2304 i KN fortolkes således, at denne position også omfatter et sojaproteinkoncentrat, der er fremkommet efter fjernelse af overskydende fedt, kulhydrater (eller kostfibre) og skadelige stoffer fra faste restprodukter (såkaldt sojaskrå) fra udvinding af olie af sojabønner, og som ved ekstraheringen er gjort egnet til anvendelse som ingrediens i blandingsfoder til helt unge kalve?

2) Såfremt spørgsmål 1 besvares benægtende, finder pos. 2308 eller 2309 i KN da anvendelse på et sojaproteinkoncentrat, der er fremstillet på den måde, der er beskrevet i spørgsmål 1?«

Om de præjudicielle spørgsmål

25 Med sine to spørgsmål, som skal behandles samlet, ønsker den forelæggende ret nærmere bestemt oplyst, om KN skal fortolkes således, at et sojaproteinkoncentrat som det i hovedsagen omhandlede henhører under denne nomenklaturs pos. 2304, 2308 eller 2309.

26 Med henblik på besvarelsen af de forelagte spørgsmål bemærkes for det første, at det fremgår af de almindelige bestemmelser til fortolkning af KN, at tariferingen af varer skal ske i henhold til positionsteksterne og de til afsnit og kapitler knyttede bestemmelser, idet overskrifter til afsnit, kapitler og underkapitler alene tjener til orientering (jf. domme Lukoyl Neftohim Burgas, C-330/13, EU:C:2014:1757, præmis 33, og Baby Dan, C-272/14, EU:C:2015:388, præmis 25).

27 For det andet fremgår det af fast retspraksis, at det følger af såvel retssikkerheds- som kontroltekniske hensyn, at det afgørende kriterium for tarifering af varer normalt vil være disses objektive karakteristika og egenskaber som beskrevet i den enkelte position i KN og de supplerende bestemmelser til dennes afsnit og kapitler (jf. bl.a. domme Proxxon, C-500/04, EU:C:2006:111, præmis 21, og Vario Tek, C-178/14, EU:C:2015:152, præmis 21 og den deri nævnte retspraksis).

28 Hvad angår de forklarende bemærkninger til HS bemærkes, at selv om de ikke har nogen bindende retskraft, udgør de et vigtigt hjælpemiddel til at sikre en ensartet anvendelse af den fælles toldtarif, hvorfor de som sådan kan betragtes som gyldige bidrag til dens fortolkning (jf. i denne retning domme Kloosterboer Services, C-173/08, EU:C:2009:382, præmis 25, og Agroferm, C-568/11, EU:C:2013:407, præmis 28). De kan imidlertid ikke ændre rækkevidden af bestemmelserne i KN (jf. i denne retning dom Duval, C-44/15, EU:C:2015:783, præmis 24).

29 Desuden kan varens bestemmelse udgøre et objektivt kriterium ved tariferingen, såfremt varen og dens bestemmelse hænger uløseligt sammen, og denne sammenhæng kan påvises ud fra varens objektive karakteristika og egenskaber (domme Swiss Caps, C-410/08 – C-412/08, EU:C:2009:794, præmis 29, og Agroferm, C-568/11, EU:C:2013:407, præmis 41).

30 Hvad i det foreliggende tilfælde angår pos. 2308 i KN bemærkes, at denne position, således som det fremgår af dens ordlyd, er en opsamlingsposition. Henset til den almindelige tariferingsbestemmelse 3 a) vedrørende KN skal det derfor indledningsvis undersøges, om et produkt som det i hovedsagen omhandlede kan henføres under pos. 2304 eller 2309 i KN.

31 Hvad angår pos. 2304 i KN bemærkes, således som den forelæggende ret har anført, at Imcosoy 62 ikke udgør restproduktet som omhandlet i pos. 2304 i KN fra den proces, hvorved olien udvindes fra sojabønnerne, men et produkt, der afledes af dette restprodukt, og som opnås som følge af en særskilt og efterfølgende proces, der specifikt gennemføres med henblik på at fremstille dette proteinkoncentrat, og i løbet af hvilken en del af den ekstrakterede sojaskrås bestanddele fjernes fra skråen.

32 Det fremgår desuden nærmere af den forklarende bemærkning til pos. 2304 i HS, at positionen bl.a. ikke omfatter proteinkoncentrater, der fremstilles ved fjernelse af visse bestanddele fra affedtet sojamel, og som anvendes som tilsætning til tilberedte næringsmidler.

33 Det fremgår imidlertid for det første af forelæggelsesafgørelsen, at Imcosoy 62 er et proteinkoncentrat, der anvendes som ingrediens i foder til helt unge kalve, og at dette produkt fremstilles af ekstrakteret sojaskrå efter en proces, hvorved det overskydende fedt i denne skrå og visse skadelige stoffer for det første fjernes fra skråen, og indholdet af andre bestanddele end proteiner for det andet nedsættes. Det følger heraf, at det i hovedsagen omhandlede produkt udgør et proteinkoncentrat, der fremstilles ved fjernelsen af visse bestanddele fra sojaskrå, og som anvendes som tilsætning til tilberedte næringsmidler.

34 For det andet skal ekstrakteret sojaskrå, som Imcosoy 62 fremstilles af, anses for et affedtet produkt, selv om en meget lille olierest stadig kan forekomme (jf. i denne retning dom Fancon, 129/81, EU:C:1982:91, præmis 10 og 14).

35 Det følger heraf, at et proteinkoncentrat som det i hovedsagen omhandlede ikke kan anses for at henhøre under pos. 2304 i KN.

36 Hvad angår pos. 2309 i KN fremgår det af Domstolens praksis, at der ved »tilberedninger« i denne positions forstand skal forstås enten en forarbejdning af et produkt eller en blanding med andre produkter. For at kunne henføres under pos. 2309 i KN skal det pågældende produkt desuden dels kun anvendes til dyrefoder, dels have undergået en endelig forarbejdning eller være resultatet af en blanding af forskellige stoffer (jf. for så vidt angår pos. 2307 i den fælles toldtarif af 1965, som gik forud for pos. 2309 i KN, analogt domme Henck, 36/71, EU:C:1972:25, præmis 4 og 12, og van de Poll, 38/72, EU:C:1972:127, præmis 5).

37 Det fremgår af den beskrivelse af fremstillingsprocessen, som er foretaget i forelæggelsesafgørelsen, at Imcosoy 62 er et produkt, der har undergået en endelig forarbejdning, og som kun anvendes til dyrefoder.

38 Det fremgår desuden af bestemmelse 1 til kapitel 23 i KN, at denne nomenklaturs pos. 2309 omfatter varer, der er anvendelige som dyrefoder, ikke andetsteds tariferet og fremstillet ved forarbejdning af vegetabilske eller animalske produkter i en sådan grad, at de har mistet deres oprindelige karakteristika, og at positionen ikke omfatter vegetabilske affaldsprodukter samt rest- og biprodukter fra denne forarbejdning.

39 Det er ubestridt, at Imcosoy 62 er et produkt, som er fremstillet af et vegetabilsk produkt, nemlig ekstrakteret sojaskrå. Endvidere kan produktet ikke sidestilles med et affalds-, rest- eller biprodukt fra den forarbejdning, som den ekstrakterede sojaskrå undergår, idet fremstillingen af dette produkt udgør selve formålet med den nævnte forarbejdning.

40 For at kunne henføres under pos. 2309 i KN skal et sojaproteinkoncentrat som Imcosoy 62 desuden hidrøre fra en proces, der har bevirket, at det vegetabilske produkt, som det er udledt af, har mistet sine oprindelige karakteristika.

41 I denne henseende fremgår det af forelæggelsesafgørelsen, at den proces for forarbejdning af ekstrakteret sojaskrå, i henhold til hvilken Imcosoy 62 er fremstillet, har et bestemt zooteknisk formål, idet hensigten med processen er at skabe et proteinkoncentrat, der i modsætning til ekstrakteret sojaskrå kan fordøjes af helt unge kalve. Et sådant produkts objektive karakteristika og egenskaber, og navnlig fjernelsen eller den bevidste nedsættelse af bestemte bestanddele af ekstrakteret sojaskrå med henblik på at gøre dette produkt egnet til at indgå i foderet til en bestemt type dyr, gør det således muligt at fastslå, at produktet opfylder de nødvendige betingelser for at tariferes i pos. 2309 i KN.

42 Denne fortolkning bekræftes af den forklarende bemærkning til pos. 2309 i KN, hvorefter denne position netop omfatter det tilskudsfoder, som fremstilles for at afbøde manglen på proteiner i dyrenes basisfoder.

43 Endelig indeholder KN ikke nogen mere specificeret position, hvorunder en tilberedning, der som Imcosoy 62 bliver fremstillet af ekstrakteret sojaskrå, og som alene anvendes til dyrefoder, kan henføres.

44 Det følger heraf, at et produkt som det i hovedsagen omhandlede skal tariferes i pos. 2309 i KN.

45 Denne konklusion drages ikke i tvivl af den forklarende bemærkning til pos. 2309 i HS, der, som anført af den forelæggende ret, fra denne position udelukker dels agglomererede produkter, der er fremstillet af et enkelt materiale eller af en blanding af forskellige materialer, når blandingen i sig selv er omfattet af en speciel position, dels vegetabilsk affald og vegetabilske rest- og biprodukter henhørende under pos. 2308 i HS.

46 Hvad for det første angår den af den nævnte forklarende bemærkning følgende udelukkelse af agglomererede produkter, der er fremstillet af et enkelt materiale eller af en blanding af forskellige materialer, der i sig selv er omfattet af en speciel toldposition, bemærkes, at Imcosoy 62 bl.a. består af proteiner og stivelse, hvorfor produktet ikke kan anses for at være et agglomereret produkt, som er fremstillet af et enkelt materiale. Imcosoy 62 kan heller ikke anses for at være et agglomereret produkt, som er fremstillet af en blanding af forskellige materialer, der i sig selv er omfattet af en speciel position. Produktet udledes ganske vist af ekstrakteret sojaskrå, der som sådan er omfattet af pos. 2304 i KN (dom Fancon, 129/81, EU:C:1982:91, præmis 15). Dette afledte produkt indeholder imidlertid ikke alle bestanddelene i ekstrakteret sojaskrå og kan af de i denne doms præmis 31-35 anførte grunde derfor ikke selv tariferes i pos. 2304 i KN.

47 Hvad for det andet angår den i samme forklarende bemærkning foretagne udelukkelse af vegetabilsk affald og vegetabilske rest- og biprodukter henhørende under pos. 2308 i HS bemærkes, at de forklarende bemærkninger til HS ikke er bindende, i modsætning til bestemmelse 1 til kapitel 23 i KN, der fra pos. 2309 i KN alene udelukker vegetabilske affaldsprodukter samt rest- og biprodukter hidrørende fra den forarbejdning, hvorved det tilsigtes at fremstille det i denne position tariferede produkt. Som det imidlertid er blevet fastslået i denne doms præmis 39, kan et proteinkoncentrat som Imcosoy 62 ikke være omfattet af en sådan udelukkelse.

48 Desuden er den omstændighed, at pos. 2308 i HS er en opsamlingsposition, til hinder for, at et produkt, der til fulde svarer til en mere specificeret position i HS og KN, således som det er tilfældet for Imcosoy 62 i forhold til pos. 2309 i KN, henset bl.a. til dens eksklusive anvendelse som dyrefoder, tariferes i pos. 2308 i KN.

49 Følgelig skal de forelagte spørgsmål besvares med, at KN skal fortolkes således, at et sojaproteinkoncentrat som det i hovedsagen omhandlede henhører under denne nomenklaturs pos. 2309.

Sagens omkostninger

50 Da sagens behandling i forhold til hovedsagens parter udgør et led i den sag, der verserer for den forelæggende ret, tilkommer det denne at træffe afgørelse om sagens omkostninger. Bortset fra nævnte parters udgifter kan de udgifter, som er afholdt i forbindelse med afgivelse af indlæg for Domstolen, ikke erstattes.

På grundlag af disse præmisser kender Domstolen (Niende Afdeling) for ret:

Den kombinerede nomenklatur, der er indeholdt i bilag I til Rådets forordning (EØF) nr. 2658/87 af 23. juli 1987 om told- og statistiknomenklaturen og den fælles toldtarif, som ændret ved Kommissionens forordning (EF) nr. 948/2009 af 30. september 2009, skal fortolkes således, at et sojaproteinkoncentrat som det i hovedsagen omhandlede henhører under denne nomenklaturs pos. 2309.